Eps oder Trustly im Online-Casino — direkter Architektur- und Komfort-Vergleich

Available in US

Available in USWer eps und Trustly nebeneinander sieht, hält sie auf den ersten Blick für dieselbe Sache: zwei Bank-Direktzahlungen, jede mit Login bei der Hausbank, jede mit Push-Bestätigung. Auf den zweiten Blick ist der Unterschied gravierend. eps ist STUZZA-spezifisch und national, Trustly ist Open-Banking-basiert und pan-europäisch. Außerdem kann Trustly etwas, was eps nicht kann: Auszahlung in derselben Schiene.

In sechs Jahren Beobachtung habe ich beide Methoden auseinandergeschraubt und in der Praxis verglichen. Wer als österreichischer Spieler beide Optionen zur Verfügung hat, steht vor einer echten Entscheidung. Dieser Leitfaden zerlegt sie auf vier Achsen: Architektur, Verfügbarkeit, Auszahlung, Bonus-Eligibility.

Architekturvergleich — STUZZA vs Open Banking

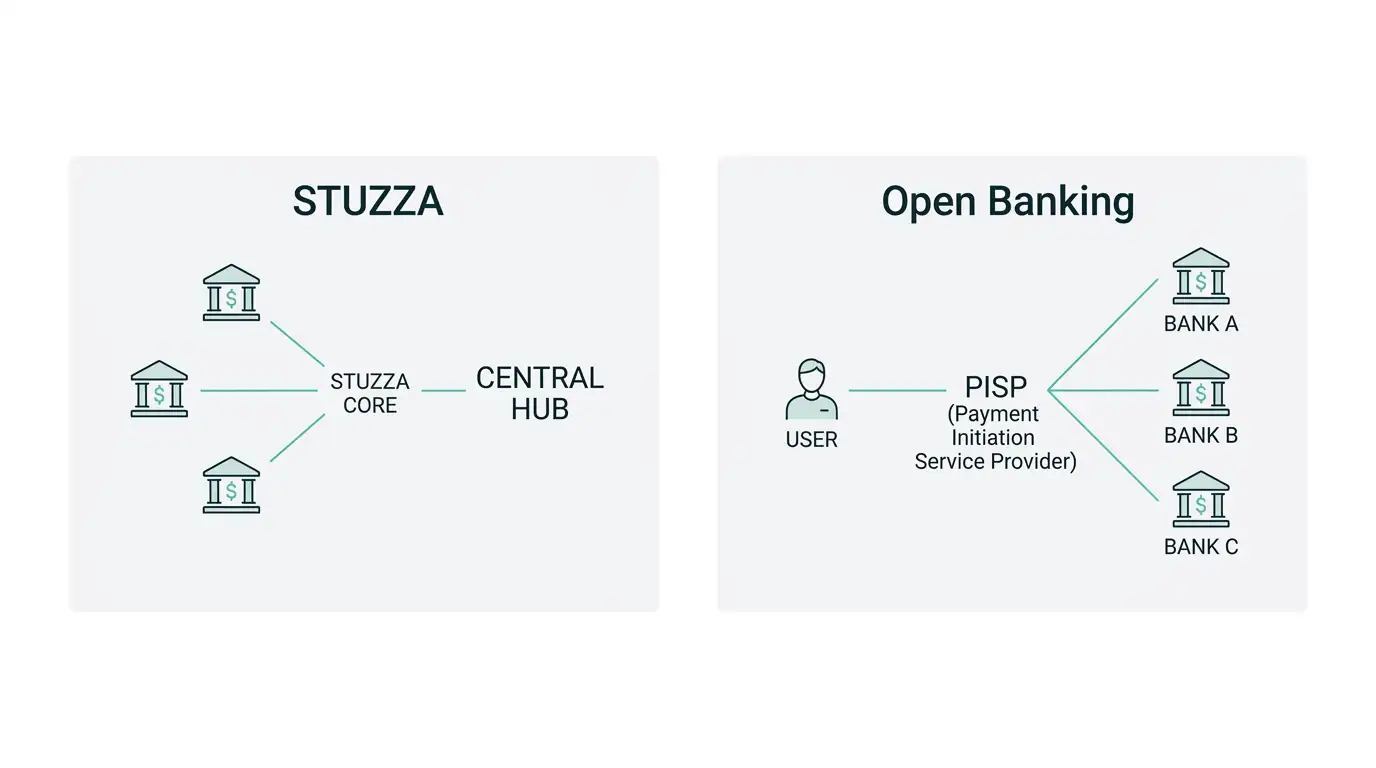

eps basiert auf dem STUZZA-Hub, der seit 2001 als nationale Verrechnungsstelle für österreichische Banken existiert. Eine Initiierung läuft vom Casino über STUZZA in die Hausbank, dort autorisiert, zurück über STUZZA ins Casino. Die Spezifikation heißt ePI (eps-Protokoll Initiative), basiert auf XML-Nachrichten und gibt eine Zahlungsgarantie bis 10 000 Euro pro Initiierung.

Trustly arbeitet als PISP (Payment Initiation Service Provider) unter PSD2. Statt eines nationalen Hubs nutzt Trustly direkte API-Schnittstellen zu Banken in über fünfundzwanzig europäischen Ländern. Aus Sicht der Hausbank wirkt eine Trustly-Buchung wie eine vom Kunden selbst beauftragte Überweisung — Trustly fungiert als Brücke, die im Hintergrund den Banken-Login startet und die Buchung übermittelt.

Der entscheidende Unterschied liegt in der rechtlichen Klassifikation. eps ist eine native Bank-Schnittstelle, an der die Bank selbst beteiligt ist. Trustly ist ein lizenzierter Drittanbieter unter PSD2, der temporären Zugriff auf den Login-Vorgang bekommt. Beide sind sicher, aber das Vertrauen liegt bei verschiedenen Akteuren — Bank versus regulierter Drittanbieter.

Verfügbarkeit — AT-Banken bei eps vs Pan-EU bei Trustly

eps funktioniert nur mit österreichischen Hausbankkonten. Wer ein deutsches, italienisches oder schwedisches Konto hat, kann eps nicht nutzen — der STUZZA-Hub prüft das AT-IBAN-Präfix und lehnt fremde Konten ab. Innerhalb Österreichs sind aber alle großen Banken angeschlossen: Erste, Sparkassen, Raiffeisen, BAWAG, Bank Austria, Volksbank, Hypo-Gruppe, Oberbank, und über zwei Millionen Privatkunden können eps direkt aus ihrem Online-Banking nutzen.

Trustly ist im skandinavischen Markt entstanden und dort am stärksten verankert (Schweden, Norwegen, Finnland, Dänemark — fast vollständige Bankabdeckung). In Deutschland, den Niederlanden, im Baltikum solid vertreten. In Österreich ist die Abdeckung dünner als die nationale eps-Reichweite — die größeren Banken sind dabei, manche kleineren regional weniger.

Für österreichische Spieler heißt das praktisch: eps ist die zuverlässigere Option, wenn die Hausbank klein oder regional ist. Trustly ist die zuverlässigere Option, wenn Spieler über mehrere Länder hinweg Konten haben oder häufig im Ausland leben. Mehr als 80 Prozent der österreichischen E-Commerce-Shops unterstützen eps; ein vergleichbarer Wert für Trustly in Österreich liegt deutlich darunter.

Auszahlung — das entscheidende Trustly-Plus

Hier liegt der größte Unterschied. eps kennt keine Auszahlung — Push-Payment-Architektur, der Spieler initiiert immer in eine Richtung. Auszahlungen nach einer eps-Einzahlung laufen über klassische SEPA-Überweisung, die ein bis drei Bankwerktage braucht.

Trustly kann Auszahlungen, weil es als PISP auch eine Rück-Initiierung anstoßen kann — das Casino weist Trustly an, eine Auszahlung an das Bankkonto des Spielers zu starten, und Trustly setzt diese als SEPA-Instant-Überweisung um, sofern beide Banken den Standard unterstützen. Gesamtzeit: typischerweise Minuten bis wenige Stunden, statt mehrerer Werktage.

Für High-Frequency-Spieler, die häufig auszahlen, ist das ein klarer Trustly-Vorteil. Für gelegentliche Auszahlungen ist der Unterschied irrelevant — wer einmal im Monat dreihundert Euro auszahlt, wartet bei eps drei Tage, bei Trustly drei Stunden. Beides ist im Alltag akzeptabel.

Pay-N-Play — Trustlys Casino-Login-Modell

Eine Trustly-Innovation, die eps nicht spiegeln kann: Pay-N-Play. Die Idee ist, dass der Spieler kein separates Casino-Konto eröffnet, sondern beim ersten Trustly-Login automatisch identifiziert wird (über die Bank-Verifizierung) und sofort spielen kann. Auszahlungen laufen auf dasselbe Konto zurück.

Pay-N-Play ist in Schweden und Finnland besonders populär, in Österreich noch eher selten — viele AT-Casinos verlangen weiterhin eine eigene Registrierung. Für Spieler, die schnelles Casino-Hopping bevorzugen, ist das Modell interessant; für solche, die ein dauerhaftes Konto bei einem festen Operator führen, irrelevant. eps hat kein vergleichbares Modell — die STUZZA-Spezifikation sieht keine Identitätsweitergabe vom Bank-Login an den Casino-Operator vor.

Gebühren und Limits im Direktvergleich

Auf der Spieler-Seite sind beide Methoden im Casino-Bildschirm gebührenfrei. Die Käufer-Gebühr ist null, Operator-seitig fallen Provisionen an, die nicht an den Spieler weitergegeben werden.

Auf der Bank-Seite gilt für beide dasselbe — die Hausbank kann eine Online-Buchungs-Pauschale verrechnen, abhängig vom Kontomodell. Bei beiden Methoden gleich, weil die zugrundeliegende Bankbuchung dieselbe ist.

Limits: eps gibt eine STUZZA-Zahlungsgarantie bis 10 000 Euro pro Initiierung. Trustly arbeitet mit höheren Limits — typischerweise 30 000 bis 50 000 Euro pro Buchung, abhängig vom Operator und dem PISP-Vertrag. Für gewöhnliche Casino-Beträge ist das irrelevant, für sehr hohe Beträge ein Trustly-Vorteil.

Bonus-Eligibility: Beide Methoden gelten in den meisten Bonus-Aktionen als gleichwertig akzeptiert. Trustly-Auszahlungen können bei manchen Operatoren das Bonus-Cashout schneller realisieren, was indirekt den Komfort erhöht. Wer die Sofort-Variante als nächste Vergleichsstufe anschauen will, findet den Klarna-Sofort-Vergleich auf gleicher Logik.

Eine letzte Perspektive aus der Praxis: Trustly hat in den letzten Jahren stark in Marketing-Kommunikation investiert und seine Marke breit etabliert. eps hat das nie getan — STUZZA ist ein Konsortium, keine Marke mit Werbe-Budget. Wer Trustly aus Casino-Werbung kennt und eps nicht, sollte nicht den Marketing-Auftritt mit Leistungsfähigkeit verwechseln. eps ist im österreichischen Heimmarkt seit über zwei Jahrzehnten etabliert und in der Regel die zuverlässigere Wahl für AT-Spieler mit AT-Konto. Trustly ist die elegante Wahl für jemanden, der grenzüberschreitend denkt oder Pay-N-Play-Modelle ausprobieren will.

Eine Anmerkung zur Spielerschutz-Dimension, die in Vergleichen oft fehlt: Beide Methoden hinterlassen einen Bank-Audit-Trail, was im Vergleich zu Prepaid-Karten oder anonymen Wallets eine Sicherheitsfunktion ist. Familienangehörige oder die eigene Selbstkontrolle haben in beiden Fällen Zugriff auf die Buchungs-Spur über den Kontoauszug. Diese Transparenz ist kein Bug, sie ist ein wichtiges Feature beider Methoden — gerade in einem Markt, in dem rund 300 000 Menschen in Österreich ein zumindest mildes pathologisches Glücksspielverhalten aufweisen.

Wann ist eps gegenüber Trustly im österreichischen Casino vorzuziehen — und wann umgekehrt?

eps ist vorzuziehen bei kleinen regionalen Hausbanken, bei reinem Österreich-Bezug und wenn die Einzahlungs-Funktion ausreicht. Trustly ist vorzuziehen, wenn Auszahlungs-Geschwindigkeit zentral ist, wenn der Spieler ausländische Konten nutzen will oder hohe Einzelbuchungen plant.

Welche österreichischen Banken sind sowohl Stuzza-Mitglied als auch Trustly-Partner?

Die großen Universalbanken — Erste, Raiffeisen, BAWAG, Bank Austria — sind in beiden Netzen aktiv. Kleinere regionale Banken sind häufig nur bei STUZZA, nicht bei Trustly. Eine vollständige Trustly-Bankliste pflegt der Anbieter selbst.

Wie unterscheiden sich die Sicherheitsbestätigungen bei eps und Trustly konkret?

Bei eps läuft die Bestätigung in der nativen Banking-App der Hausbank — scotty, RaiffeisenSign, MobileTAN, OberbankSign. Bei Trustly auch, weil Trustly die Bank-eigene SCA delegiert. Der Unterschied ist organisatorisch, nicht sicherheitstechnisch — beide Methoden nutzen denselben Zwei-Faktor-Mechanismus.

Geschrieben von der Redaktion „Casino eps”.