Casino eps in Österreich 2026 — Banken, Limits, Reform und seriöse Anbieter im Daten-Check

Available in US

Available in USInhaltsverzeichnis

- Das Wichtigste in 90 Sekunden

- Was eps im Online-Casino genau ist — und was es nicht ist

- Schritt für Schritt: So läuft eine eps-Einzahlung im Casino ab

- Teilnehmende Banken und Sicherheitsarchitektur im Überblick

- Mindest- und Maximalbeträge, Gebühren und Bearbeitungszeit

- Welche Casino-Boni mit eps aktivierbar sind — der Überblick

- Rechtsrahmen 2026: Monopol, Reform und der 30. September 2027

- Markt im Daten-Check: 632 Mio. EUR Online-GGR und der Vergleich mit Nachbarn

- Spielerschutz mit eps — wo der Bankweg hilft und wo nicht

- Alternativen zu eps im Casino: Trustly, Klarna, Karten und Wallets

- Eps mobil im Casino: Smartphone-Browser, App und PWA

- Was bis 2027 passieren kann: Szenarien für eps-Casinos in Österreich

- Häufige Fragen zur eps-Zahlung im Online-Casino

- Wann eps die richtige Wahl im Casino ist — und wann nicht

Vergangene Woche hat mir ein Bekannter aus Linz eine Nachricht geschickt, die ich in sechs Jahren in dieser Nische so oder ähnlich schon hundertmal gesehen habe. Er habe sich bei einem Online-Casino registriert, eps als Zahlungsmethode gewählt — und dann gestockt: „Brauche ich dafür eigentlich ein eigenes eps-Konto?“ Die Antwort ist nein. Und genau dieses Missverständnis erklärt, warum diese Seite überhaupt geschrieben werden musste.

Drei Sätze vorweg, damit Sie den Rest dieser Analyse einordnen können. Erstens: eps ist kein E-Wallet und auch keine Variante von Sofortüberweisung. Es ist eine Bank-Direktüberweisung, die über die STUZZA-Schnittstelle direkt aus dem Login Ihrer Hausbank initiiert wird — ein klassisches Push-Payment, nichts dazwischen. Zweitens: Die Methode funktioniert ausschließlich für Einzahlungen und ausschließlich mit einem aktiven österreichischen Online-Banking-Konto. Auszahlungen laufen ausnahmslos über klassische SEPA-Überweisung, ein deutsches Girokonto allein reicht über die giropay-Brücke zwar für E-Commerce, im Casino-Kontext aber meist nicht. Drittens: Das regulatorische Umfeld 2026 ist alles andere als statisch. Die Konzession für die einzige in Österreich lizenzierte Online-Casino-Plattform läuft am 30. September 2027 aus, und seit November 2025 liegt ein Begutachtungsentwurf zur GSpG-Reform auf dem Tisch.

Imogen Goodman von iGaming Business hat den österreichischen Markt im November 2025 so beschrieben: „Very few markets in Europe have been as resistant to change as Austria — but hopes of a major overhaul are growing within the industry.“ Das trifft den Punkt. Was über Jahrzehnte stillstand, kommt jetzt in Bewegung. Wer eps im Casino verstehen will, kommt um diesen Kontext nicht herum — und genau dort liegt der Mehrwert, den die meisten Konkurrenzseiten verpassen. Sie listen Casinos. Ich erkläre das System, in dem diese Casinos überhaupt operieren.

Auf den folgenden Seiten finden Sie die technische Mechanik der eps-Zahlung im Detail, eine ehrliche Auseinandersetzung mit Limits und Gebühren, die regulatorische Großwetterlage und einen Vergleich zu den realistischen Alternativen. Marktdaten, wo sie verfügbar sind. Spielerschutz, wo er relevant ist. Keine Empfehlungen einzelner Anbieter — nur das Werkzeug, mit dem Sie selbst entscheiden können.

Das Wichtigste in 90 Sekunden

- eps ist eine bankgesteuerte Direktüberweisung über die STUZZA-Schnittstelle — kein E-Wallet, keine Karte, keine separate Anmeldung. Sie zahlen direkt aus dem Login Ihrer Hausbank ein.

- Die Methode deckt nur die Einzahlungsseite ab. Auszahlungen aus dem Casino laufen über klassische SEPA-Überweisung auf das verifizierte Konto, in der Regel ein bis drei Bankarbeitstage.

- Der österreichische Online-Glücksspielmarkt erzielte 2024 rund 632 Mio. EUR Bruttospielertrag — und steht 2026 unter doppeltem Druck: Konzessionsende am 30. September 2027 und ein laufender Reformentwurf seit November 2025.

- Limits liegen typischerweise zwischen 10 EUR und 5.000 EUR pro Transaktion; die STUZZA-Zahlungsgarantie greift bis 10.000 EUR pro Initiierung. Die Bearbeitung ist real-time bis quasi-real-time.

- Wer eps wählt, wählt Transparenz: Jede Einzahlung erscheint sofort im Online-Banking-Auszug. Das ist Spielerschutz auf Infrastrukturebene — kein Ersatz für aktive Limits, aber ein nützlicher Nebeneffekt.

Was eps im Online-Casino genau ist — und was es nicht ist

Beginnen wir mit dem häufigsten Missverständnis, das mir in Mails begegnet. Nein, eps ist kein Konkurrent zu PayPal. Es ist auch nicht das österreichische Pendant zu Sofortüberweisung. Es ist etwas Eigenständigeres — und gleichzeitig etwas viel Älteres, als die meisten denken.

Electronic Payment Standard, kurz eps, ist eine in Österreich entwickelte Bank-zu-Händler-Zahlungsschnittstelle. Sie wurde 2001 von den österreichischen Banken gemeinsam mit der STUZZA — der Studiengesellschaft für Zusammenarbeit im Zahlungsverkehr — entwickelt. Damals als Antwort auf die ersten ernstzunehmenden Online-Shops im Land und auf den Wunsch, eine Zahlungsmethode zu haben, die ohne Kreditkarte und ohne Übergabe von Kontodaten an den Händler funktioniert. Bis heute ist genau das das Kernprinzip.

STUZZA — Studiengesellschaft für Zusammenarbeit im Zahlungsverkehr GmbH, eine 1991 in Wien gegründete Branchenorganisation der österreichischen Banken. Sie standardisiert und betreibt die technische Infrastruktur für gemeinsame Zahlungsverfahren, darunter eps.

Technisch funktioniert eps als Push-Payment. Der Käufer — in unserem Fall der Spieler — initiiert die Zahlung im Login seiner Hausbank. Die Bank wickelt die Transaktion ab und schickt eine Bestätigung an den Händler. Niemals fließen IBAN, BIC, TAN oder sonstige sensible Daten direkt an das Casino. Das Casino sieht: bezahlt, Betrag X, Referenz Y. Mehr nicht. Eine Dokumentation des Payment-Service-Providers First Cash Solution formuliert das so: „EPS is an established system for e-commerce payments in Austria offering a payment guarantee to the merchant. The customer can use the familiar and trusted online banking of its own credit institution, just the same as with online banking.“ Der entscheidende Punkt: kein neues Vertrauensverhältnis, sondern das bestehende mit der eigenen Bank.

eps in einem Satz — eine push-initiierte Banküberweisung mit Zahlungsgarantie für den Händler, die aus dem Online-Banking-Login der Hausbank heraus angestoßen wird, ohne dass Kontodaten den Anbieter erreichen.

Seit dem 1. Juli 2014 läuft eps zudem über eine gemeinsame Schnittstelle mit dem deutschen giropay-System. Das macht die beiden Methoden interoperabel: Deutsche giropay-Nutzer können in österreichischen Shops zahlen, österreichische eps-Nutzer in deutschen — aber, und das ist im Casino-Kontext entscheidend, fast alle in Österreich aktiven Online-Casinos akzeptieren nur den eps-Pfad mit österreichischer Hausbank. Die giropay-Brücke ist im klassischen E-Commerce die Regel, im iGaming die Ausnahme.

ePI — electronic Payment Initiator, das XML-basierte Nachrichtenprotokoll, das eps technisch trägt. ePI definiert, in welchem Format Händler-Webshop, STUZZA-Knoten und Hausbank Zahlungsanfragen, Bestätigungen und Statusmeldungen austauschen.

Was eps nicht ist, lässt sich genauso klar definieren. Es ist keine Karte, kein Wallet, kein eigenständiges Konto, keine Klarna-artige Ratenzahlung, keine Lastschrift im klassischen Sinn. Es speichert keine Daten zwischen Sessions, kennt keinen wiederkehrenden Zahlungsplan, kennt keine Tokenisierung im Sinne von Apple Pay. Es ist — und genau darin liegt seine Schlichtheit — ein digitaler Überweisungsschein, den Sie in der Hausbank-Maske ausfüllen, signieren und absenden.

Schritt für Schritt: So läuft eine eps-Einzahlung im Casino ab

Ein Leser aus Graz hat mir vor ein paar Monaten geschrieben, er habe seine erste eps-Casino-Einzahlung versucht und sei in der Hausbank-Maske gelandet, ohne zu wissen, was er dort genau tun sollte. Das ist nachvollziehbar: Die meisten Anleitungen im Netz hören nach „wählen Sie eps“ auf und überlassen den Rest dem Bauchgefühl. Hier nicht.

Der Ablauf hat sechs erkennbare Phasen, von der Auswahl im Casino bis zur Bestätigung des Spielguthabens. Ich gehe sie der Reihe nach durch, mit den Stellen, an denen erfahrungsgemäß die meisten Fragen entstehen.

Phase eins ist trivial: Im Kassenbereich des Casinos wählen Sie eps als Einzahlungsmethode. Phase zwei ist der Punkt, an dem das System Ihre Hausbank wissen will — Erste Bank, Raiffeisen, BAWAG/PSK, Bank Austria, Volksbank, Hypo, Oberbank und einige weitere stehen zur Auswahl. Ein Tipp aus der Praxis: Diese Liste ist nicht überall identisch. Manche Casino-Backends decken nur die fünf größten Institute ab, andere alle STUZZA-Mitgliedsbanken.

Phase drei ist der Sprung. Sie werden auf die Login-Maske Ihrer Hausbank geleitet — bei der Erste Bank ist das George, bei Raiffeisen ELBA, bei der BAWAG das Online-Banking-Portal. Phase vier: Login mit Ihren regulären Zugangsdaten, gefolgt von der vorbefüllten Überweisungsmaske. Empfänger, Betrag, Verwendungszweck — alles bereits ausgefüllt vom Casino-Backend. Sie prüfen die Eckdaten, geben Ihre TAN ein oder bestätigen über Push-Notification in der Banking-App. Phase fünf: Bestätigung. Phase sechs: Rückkehr ins Casino, Guthaben sofort verfügbar.

Die Dokumentation des Payment-Service-Providers Unzer beschreibt eps treffend: „Electronic Payment Standard (EPS) is an Austrian direct transfer process. It was designed by the largest banks in the country in collaboration with the government.“ Genau dieses Konstrukt — Banken plus staatlich abgestimmte Standardisierung — erklärt, warum die Initiierung bis 10.000 EUR über die STUZZA-Spezifikation eine Zahlungsgarantie für den Händler bietet. Das Casino weiß: Bestätigung gekommen, Geld kommt. Es muss nicht warten, ob der Überweisungsbetrag tatsächlich am nächsten Bankarbeitstag eintrifft. Das ist der Grund, warum das Guthaben in Echtzeit auf dem Spielerkonto erscheint.

Vor der ersten eps-Einzahlung zu prüfen

- Aktives Online-Banking-Konto bei einer STUZZA-Mitgliedsbank in Österreich

- Funktionierende TAN-Methode oder Banking-App mit aktivierter Bestätigungsfunktion

- Casino-Konto vollständig verifiziert — Name am Casino-Konto und am Bankkonto müssen identisch sein

- Tageslimit für Online-Überweisungen in der Hausbank geprüft und gegebenenfalls angepasst

- Verbindung aus einem Browser, der von der Hausbank für Online-Banking freigegeben ist

- Realistisch geplantes Einzahlungsbudget — nicht das Maximum, sondern der bewusst gewählte Betrag

Eine Beispielrechnung, die zeigt, wie eps mit nachgelagerten Kostenpunkten zusammenspielt. Sie zahlen 80 EUR über eps ein. Das Casino verbucht 80 EUR Spielguthaben in Echtzeit. Wenn Sie zusätzlich einen 100-Prozent-Einzahlungsbonus aktivieren, kommen weitere 80 EUR Bonusguthaben hinzu — getrennt vom Echtgeld geführt, mit eigenen Umsatzbedingungen. Die eps-Transaktion selbst kostet Sie in der Regel nichts, das Casino zahlt die Händlergebühr.

Beispielrechnung — eps-Einzahlung und Spielguthaben

Einzahlung über eps: 80,00 EUR

Bankseitige Gebühr für den Spieler: 0,00 EUR

Verfügbares Echtgeld-Guthaben sofort: 80,00 EUR

Optional aktivierter 100-Prozent-Bonus: weitere 80,00 EUR Bonusguthaben

Gesamtspielguthaben nach Bonusaktivierung: 160,00 EUR, davon 80,00 EUR mit Umsatzbedingung

Was viele unterschätzen: Die Geschwindigkeit ist nicht das Ergebnis einer instantanen Überweisung — die zugrunde liegende SEPA-Buchung kann durchaus erst am nächsten Bankarbeitstag auf dem Empfängerkonto landen. Es ist die Zahlungsgarantie der STUZZA-Schnittstelle, die das Casino in die Lage versetzt, sofort Guthaben freizugeben. Eine subtile, aber wichtige Unterscheidung.

Teilnehmende Banken und Sicherheitsarchitektur im Überblick

Über zwei Millionen Bankkunden in Österreich können eps direkt aus ihrem Internet-Banking heraus nutzen — diese Zahl stammt aus aktuellen STUZZA-basierten Auswertungen, und sie verändert die Perspektive auf die Methode grundlegend. Wir reden nicht über eine Nische, wir reden über die installierte Basis fast aller relevanten österreichischen Privatkundenbanken.

Konkret bedeutet das: Wer ein George-Konto bei der Erste Bank oder Sparkasse hat, ist dabei. Wer Mein ELBA bei Raiffeisen nutzt, ist dabei. BAWAG und easybank, Bank Austria, Volksbank, Hypo Tirol, Hypo NOE, Oberbank, Austrian Anadi Bank, Dolomitenbank, Bankhaus Schelhammer Capital — die Liste deckt das Privatkundengeschäft praktisch flächendeckend ab. Ausnahmen sind in der Regel Neobanken ohne klassische Banklizenz mit eigenem Filialnetz und einige Spezialinstitute.

Sicherheitsmodell von eps — eps trennt strikt zwischen Casino und Bank. Das Casino kennt Ihre Kontonummer nicht, hat keinen Zugriff auf Ihr Banking, kann keine wiederkehrenden Abbuchungen anstoßen. Die Authentifizierung erfolgt vollständig innerhalb des Banking-Logins Ihrer Hausbank — mit den gewohnten Verfahren: TAN per App, Push-Bestätigung, biometrisch über Face-ID oder Fingerabdruck, je nach Bank.

Diese Konstruktion ist nicht nur banktechnisch sauber, sie ist regulatorisch eingebettet. PSD2 verlangt für nahezu alle elektronischen Zahlungen eine starke Kundenauthentifizierung mit zwei voneinander unabhängigen Faktoren. eps erfüllt das standardmäßig: Sie kennen Ihre Banking-Zugangsdaten — Wissen. Sie besitzen Ihr Smartphone oder Ihren TAN-Generator — Besitz. Fertig.

2.000.000+

österreichische Bankkunden mit eps-fähigem Online-Banking

11.000.000

im Umlauf befindliche Debitkarten in Österreich 2024

1,8 Mrd.

Debitkarten-Transaktionen 2024, ein Plus von 13 Prozent gegenüber 2023

95 Prozent

Anteil Kontaktloszahlungen an Kassen-Debitkartenzahlungen Ende 2024

10.000 EUR

STUZZA-Zahlungsgarantie pro eps-Initiierung

Die OeNB-Zahlen sind in diesem Kontext aufschlussreich, auch wenn sie nicht direkt eps-Transaktionen messen. Sie zeigen die Reife der österreichischen Bezahlinfrastruktur. Elf Millionen Debitkarten und 1,8 Milliarden Transaktionen 2024 — das ist eine Bevölkerung, die mit elektronischem Bezahlen über die eigene Bank vertraut ist. Wenn 95 Prozent der Debitkartenzahlungen an der Kassa kontaktlos abgewickelt werden, ist die psychologische Hürde für eine eps-Push-Zahlung im Browser denkbar niedrig.

Die First-Cash-Solution-Dokumentation bringt es technisch auf den Punkt: „EPS is an established system for e-commerce payments in Austria offering a payment guarantee to the merchant.“ Das Sicherheitsversprechen ist also kein Nachgedanke — es ist die Geschäftsgrundlage. Ein eps-Transfer fällt durch, wenn die Bank die Authentifizierung ablehnt. Ein eps-Transfer wird storniert, wenn TAN oder Push nicht innerhalb des Zeitfensters bestätigt werden. In beiden Fällen hat das Casino kein Geld gesehen und Sie auch nichts verloren.

Spannend ist die Frage, was passiert, wenn etwas schiefläuft — abgebrochene Session, Browser-Crash mitten in der Bestätigung, Phishing-Versuch zwischen Casino und Bank. Diese Fehlerfälle und die exakten Verfahren der einzelnen Hausbanken, inklusive der Unterschiede in TAN-Methoden, scotty- versus pushTAN-Verfahren und der Behandlung von Limits durch die Bank-Backoffices, sprengen den Rahmen dieser Übersicht. Im detaillierter Banken- und Sicherheitsleitfaden habe ich die Bank-für-Bank-Aufstellung mit Tageslimits, App-Verfahren und typischen Stolperfallen ausgearbeitet.

Mindest- und Maximalbeträge, Gebühren und Bearbeitungszeit

Eine der ersten Fragen, die ich von Lesern bekomme, klingt erstaunlich uniform: „Was kostet das?“ Die Antwort, die in der Theorie zwei Buchstaben braucht — null — ist in der Praxis etwas differenzierter. Sehen wir uns die Limit- und Gebührenstruktur deshalb aus drei Blickwinkeln an: Casino-Seite, Bank-Seite, STUZZA-Spezifikation.

Auf der Casino-Seite finden Sie bei den meisten Anbietern eine Mindesteinzahlung von 10 EUR über eps; einige Operatoren ziehen die Schwelle bei 5 EUR oder 20 EUR. Die Obergrenze pro Transaktion liegt typischerweise zwischen 1.000 und 5.000 EUR, abhängig von Casino-internen Risikoeinstellungen und davon, ob Sie ein neu verifiziertes oder ein lange bestehendes Konto haben. Casinos erheben für die eps-Einzahlung in nahezu allen Fällen keine Gebühr beim Spieler — die Händlergebühr trägt der Betreiber.

Auf der Bank-Seite kommt es darauf an, ob Ihre Hausbank das Kontomodell mit Online-Überweisungs-Flatrate oder mit Einzelbepreisung betreibt. Bei den meisten gängigen Online-Konten in Österreich ist die eps-Initiierung im monatlichen Flat enthalten — sie wird wie eine reguläre Online-Überweisung verbucht. Ältere Premium-Konten mit klassischer Mengenstaffel können theoretisch eine Stückgebühr berechnen, aber das ist 2026 eher die Ausnahme.

Die STUZZA-Spezifikation setzt den oberen Rahmen: Eine eps-Einzelzahlung wird laut Wirecard- und Stuzza-eps-payment-Spezifikation mit einer Zahlungsgarantie bis 10.000 EUR pro Initiierung bestätigt. Das ist die obere Hartgrenze des Verfahrens. Über 10.000 EUR wäre eine andere Zahlungsmethode notwendig, was im Casino-Kontext ohnehin selten relevant ist — die meisten Operatoren kappen vorher.

| Parameter | Typische eps-Einstellung |

|---|---|

| Mindesteinzahlung Casino-Seite | 10,00 EUR, Range 5 bis 20 EUR |

| Maximaleinzahlung Casino-Seite pro Transaktion | 1.000 bis 5.000 EUR |

| STUZZA-Zahlungsgarantie pro Initiierung | bis 10.000 EUR |

| Gebühr beim Spieler | 0,00 EUR in der Regel |

| Bearbeitungsdauer bis Spielguthaben | Echtzeit nach TAN-Bestätigung |

| Bearbeitungsdauer SEPA-Hintergrundbuchung | 0 bis 1 Bankarbeitstag |

Die Bearbeitungszeit verdient eine kurze Klarstellung. Was Sie als Spieler erleben — Klick, TAN, Guthaben da — ist real-time. Was buchhalterisch zwischen Ihrer Bank und der des Casino-Acquirers passiert, läuft im Hintergrund als SEPA-Überweisung und kann je nach Cutoff-Zeit und Bankarbeitstag bis zum nächsten Werktag dauern. Für Sie ändert das nichts. Für den Casino-Betreiber ist es der Grund, warum eps gegenüber klassischer Banküberweisung als „instant“ gilt: Die Zahlungsgarantie übernimmt das Liquiditätsrisiko.

Worauf zu achten ist — Tageslimits Ihrer Hausbank für Online-Überweisungen können deutlich unter dem Casino-Maximum liegen. Wenn Ihre Bank etwa 1.500 EUR Tageslimit gesetzt hat und Sie 2.000 EUR einzahlen wollten, weist die Bank die Initiierung zurück — nicht das Casino. In diesem Fall passen Sie das Limit im Online-Banking an oder splitten den Betrag.

Welche Casino-Boni mit eps aktivierbar sind — der Überblick

Wenn mich jemand fragt, ob eps „bessere Boni“ freischaltet als andere Zahlungsmethoden, lautet die kurze Antwort: in der Regel nein. Die längere Antwort braucht ein paar Zeilen — denn die Bonus-Landschaft im EU-lizenzierten Online-Casino-Bereich behandelt eps als gleichwertige Einzahlungsmethode, allerdings mit ein paar Sonderfällen, die zu kennen sich lohnt.

Die häufigste Bonusform für eps-Einzahlungen ist der klassische Einzahlungsbonus, oft mit 100-Prozent-Matching: 50 EUR ein, 50 EUR Bonus dazu, gesamtes Spielguthaben 100 EUR. Daneben existieren Bonuspakete über mehrere Einzahlungen, Reload-Boni für Bestandskunden, gelegentliche Cashback-Aktionen auf Nettoverluste und Sonderaktionen mit Freispielen für bestimmte Slots. Strukturell unterscheidet sich nichts davon, was Sie mit Visa, Trustly oder Skrill aktivieren würden.

Was es bei einigen Operatoren gibt: leichte Methoden-Restriktionen. Skrill, Neteller und Paysafecard sind bei einer Reihe von Casinos vom Willkommensbonus ausgeschlossen — eine historisch gewachsene Anti-Missbrauch-Maßnahme. eps fällt in keine dieser Sperrlisten, was strukturell logisch ist: Eine Bank-Direktüberweisung lässt sich deutlich schwerer missbrauchen als ein anonymer Prepaid-Voucher.

Umsatzbedingungen — das stille Kleingedruckte — Jeder Casino-Bonus kommt mit Umsatzbedingungen. Üblich sind 25-fach bis 45-fach des Bonusbetrags, einige Operatoren verlangen den Umsatz auf Einzahlung und Bonus kombiniert. Spielzeitraum: 14 bis 30 Tage. Slots zählen meist 100 Prozent, Tischspiele zwischen 10 und 20 Prozent, Live-Spiele oft 0 Prozent. Vor der Bonusaktivierung lesen — danach lässt es sich nicht mehr stornieren.

Lassen Sie uns das mit einer Beispielrechnung konkret machen. Diese Zahlen sind illustrativ und stehen für keinen realen Operator — es geht um die Mechanik.

Beispielrechnung — 100-Prozent-Bonus mit 35-fach Umsatz

Einzahlung über eps: 100,00 EUR

Bonus 100 Prozent: 100,00 EUR

Spielguthaben gesamt: 200,00 EUR

Umsatzbedingung 35-fach auf Bonusbetrag: 100 EUR mal 35 gleich 3.500,00 EUR Umsatzvolumen

Zeitfenster: 30 Tage ab Bonusaktivierung

Spielbeitrag Slots: 100 Prozent, 1 EUR Einsatz zählt 1 EUR Umsatz

Spielbeitrag Tischspiele: 10 Prozent, 1 EUR Einsatz zählt 0,10 EUR Umsatz

Maximaleinsatz pro Runde während Wagering: häufig auf 5,00 EUR begrenzt

Was diese Rechnung sichtbar macht: Der Bonusbetrag in Höhe von 100 EUR bedeutet 3.500 EUR Einsatzvolumen, das Sie zu spielen haben, bevor Sie die Bonusgewinne abheben können. Realistisch geht das nur auf Slots, weil Tischspiele nur einen Bruchteil als Umsatz zählen. Und die Maximaleinsatz-Klausel sorgt dafür, dass Sie das Volumen nicht in zehn Spins durch hohe Einsätze ableisten können.

Ein Spezifikum der eps-Methode im Bonus-Kontext: Die Mindesteinzahlung für einen Bonus kann von der allgemeinen eps-Mindesteinzahlung abweichen. Wenn das Casino 10 EUR allgemein zulässt, der Bonus aber erst ab 20 EUR aktivierbar ist, müssen Sie das beachten. Außerdem rechnet die KYC-Verifizierung des Casinos beim ersten Auszahlungsantrag genau gegen, ob die ursprüngliche Einzahlung tatsächlich von einem Konto kam, das auf Ihren Namen lautet — bei eps ist das ohnehin systembedingt der Fall, aber es schadet nicht, die Identität früh zu verifizieren.

Den vollständigen Bonus-Mechanismus, inklusive Slot-Gewichtungs-Tabellen, typischer Sticky-vs-Cashable-Strukturen und der Mathematik hinter Bonus-Erwartungswerten, habe ich im vollständiger Bonus-Guide mit Umsatzberechnungen ausgearbeitet.

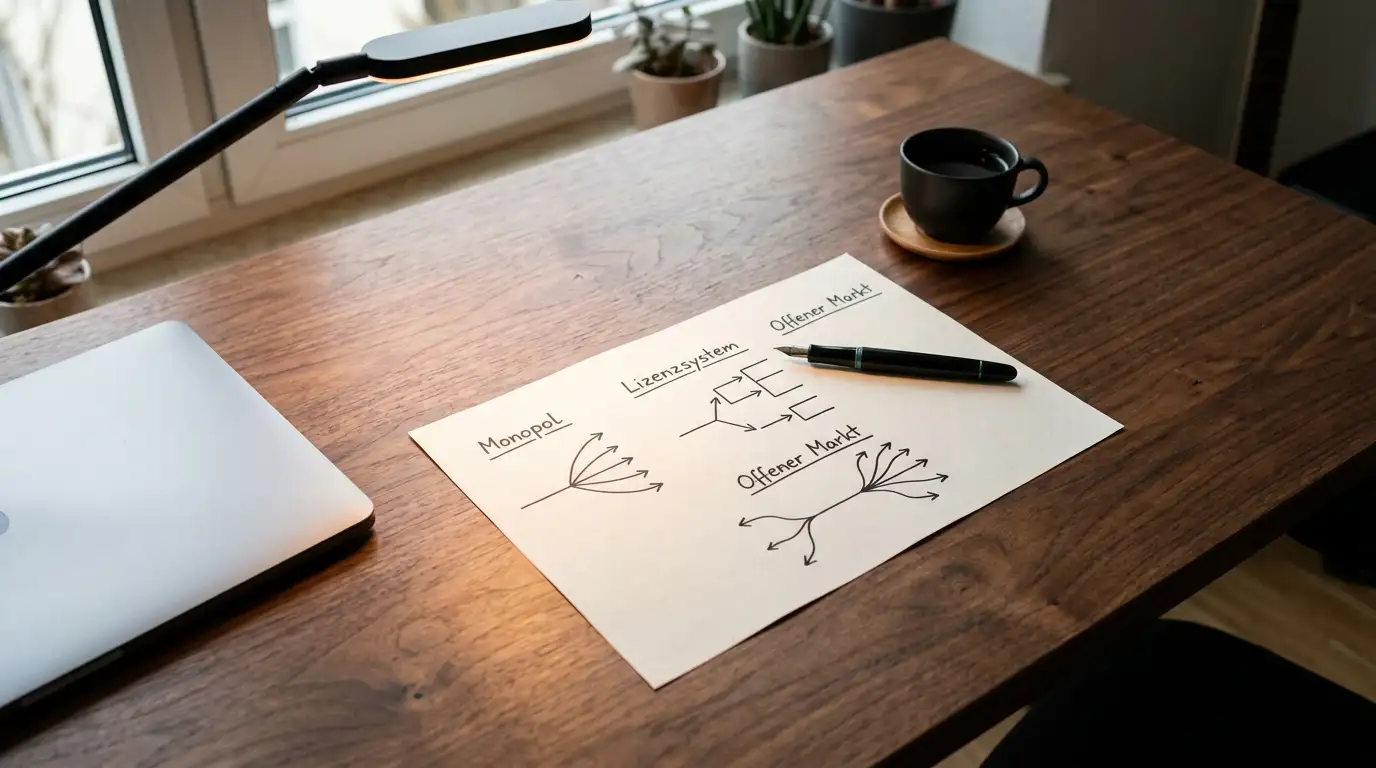

Rechtsrahmen 2026: Monopol, Reform und der 30. September 2027

Im November 2025 hat das Bundesministerium für Finanzen ein Begutachtungspapier zur Reform des Glücksspielgesetzes in Umlauf gebracht. Seit diesem Moment lebt der österreichische Online-Casino-Markt offiziell mit zwei Uhren: der täglichen, in der seit Jahrzehnten unverändert läuft, was läuft — und einer Countdown-Uhr, die auf den 30. September 2027 zugeht.

Das geltende Recht ist schnell erklärt. Österreich betreibt ein staatliches Glücksspielmonopol. Die einzige in Österreich legal lizenzierte Online-Casino-Plattform ist win2day, betrieben von den Österreichischen Lotterien als Tochter der Casinos Austria AG. Die Republik Österreich hält über die ÖBAG einen Anteil von 33,3 Prozent an der Casinos Austria AG — der Staat ist also direkter Profiteur des bestehenden Modells.

Wirtschaftlich war 2024 für die Österreichischen Lotterien ein gutes Jahr. Der Bruttospielertrag stieg auf 1,047 Milliarden EUR gegenüber 946,8 Mio. EUR im Vorjahr, das Betriebsergebnis wuchs auf 157,4 Mio. EUR gegenüber 114,7 Mio. EUR. Das ist die Größenordnung, um die es bei der Reformdiskussion geht — und der Grund, warum die Debatte so politisch aufgeladen verläuft.

30.09.2027

Auslauf der einzigen Online-Glücksspiel-Konzession in Österreich

31.12.2027

Auslauf von sechs der zwölf stationären Casino-Lizenzen

1,047 Mrd. EUR

GGR der Österreichischen Lotterien 2024 inklusive win2day

157,4 Mio. EUR

Betriebsergebnis Österreichische Lotterien 2024

5 Prozent

Wettgebühr seit 1. April 2025, zuvor 2 Prozent

Die Steuerschraube läuft sichtbar. Die Wettgebühr ist seit 1. April 2025 von 2 Prozent auf 5 Prozent des Einsatzes angehoben — laut Bundesvoranschlag 2025 erwartete Mehreinnahmen von 50 Mio. EUR im Anhebungsjahr und je 100 Mio. EUR jährlich ab 2026. Die Reformfrage ist nicht, ob der Staat mitverdient — er tut es bereits — sondern wie er es nach Konzessionsauslauf 2027 strukturiert.

Was der GSpG-Reformentwurf prüft — Drei strukturelle Optionen stehen 2026 zur Diskussion: Verlängerung des Monopols mit verschärften Auflagen, Umstellung auf ein Lizenzsystem mit begrenzter Anzahl Konzessionen — drei bis fünf Online-Lizenzen werden in Branchenkreisen genannt — oder ein unionsrechtskonformes offenes Lizenzregime nach skandinavischem Vorbild. Welche dieser Optionen sich durchsetzt, entscheidet, ob 2027 ein deutlich erweitertes oder ein nahezu unverändertes Spielfeld entsteht.

Ein wiederkehrender Punkt in der Reformdebatte: Schätzungen zufolge entfallen rund 70 Prozent der österreichischen Online-Glücksspielverluste auf nicht im Land lizenzierte Anbieter, typischerweise EU-Operatoren mit Malta-Lizenz. Professor Christian Piska von der Universität Wien formuliert das in einem aktuellen Interview deutlich: „Ein Glücksspielmonopol ist meiner Ansicht nach auch rechtlich, vor allem auf Unionsrechtslage, nicht mehr tragbar. Bei einem unglaublich hohen Anteil des illegalen Glücksspiels von 70 Prozent zieht das Argument, dass nur ein Monopol das illegale Glücksspiel zurückdrängen und Spieler schützen kann, nicht.“ Das ist nicht die Position eines Lobbyisten, das ist die eines Verfassungs- und Verwaltungsrechtlers.

Was sich beantworten lässt: Wer eps im Casino nutzt, sollte wissen, in welchem Rechtsrahmen er sich bewegt — auch wenn die Methode selbst von Lizenzfragen unabhängig ist. Die volle juristische Analyse, inklusive der Spielerklagen vor dem OGH, der EuGH-Rechtsprechung zu nationalen Monopolen und der konkreten Stoßrichtung des Begutachtungsentwurfs, habe ich in der Tiefenanalyse zur Glücksspielreform 2025–2027 aufgearbeitet.

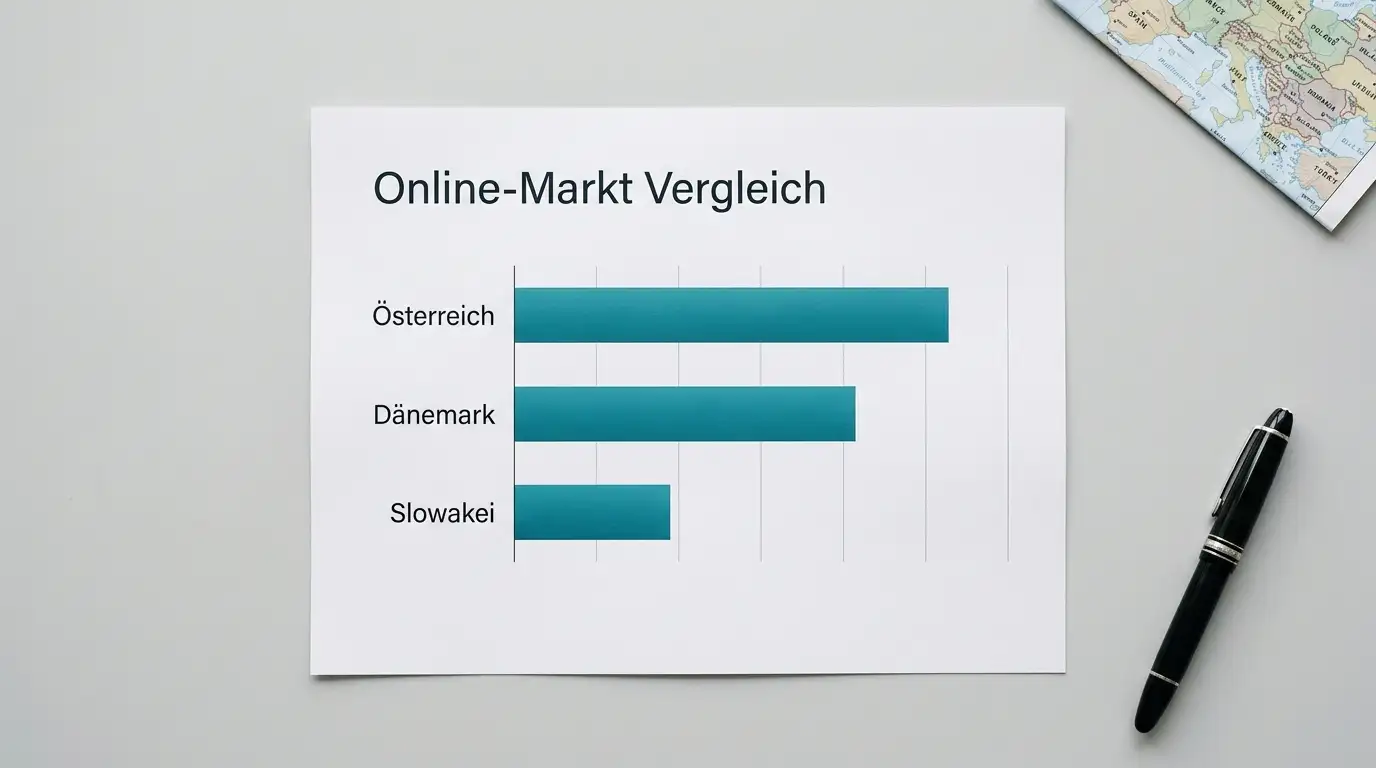

Markt im Daten-Check: 632 Mio. EUR Online-GGR und der Vergleich mit Nachbarn

Eine Zahl, mit der jede ernsthafte Analyse des österreichischen Online-Glücksspielmarktes beginnen muss: 632 Mio. EUR Bruttospielertrag 2024. Das ist die Größenordnung, in der wir uns bewegen — und sie wirkt erst dann aussagekräftig, wenn man sie neben die Nachbarmärkte legt.

Der Houlihan-Lokey-European-Online-Gaming-and-Betting-Market-Report vom August 2025 ist die belastbarste Quelle für diesen Vergleich. Für Österreich liegt der Online-GGR 2024 bei rund 632 Mio. EUR; die Prognose für 2029 nennt 777 Mio. EUR mit einer kombinierten jährlichen Wachstumsrate von 4,22 Prozent. Das ist solides, aber unspektakuläres Wachstum — typisch für einen Markt, der von einer einzigen Lizenz dominiert wird und in dem die EU-rechtliche Grauzone einen Großteil der Dynamik abschöpft.

Online-GGR-Vergleich 2024 in europäischen Vergleichsmärkten

- Dänemark: 885,5 Mio. EUR Online-Casino-GGR mit Plus 15 Prozent — rund 47 Prozent des nationalen Glücksspielumsatzes

- Slowakei: 476 Mio. EUR Online-GGR mit Plus 30 Prozent — rund 33 Prozent des Gesamtmarkts

- Österreich: 632 Mio. EUR Online-GGR — rund ein Fünftel des Gesamtmarkts

Der Vergleich ist instruktiv. Dänemark hat seit 2012 ein liberalisiertes Lizenzregime. Das Ergebnis: hohes Wachstum, hoher Anteil des Online-Segments am Gesamtmarkt, gleichzeitig hohe Steuerquoten und engmaschiger Spielerschutz. Die Slowakei hat 2019 reguliert und legt seither überproportional zu — Plus 30 Prozent allein im Jahr 2024. Österreich liegt absolut zwischen den beiden, aber die Struktur ist anders: ein Fünftel des Gesamtglücksspielmarktes online, der Rest verteilt auf stationäre Casinos, VLTs in den Bundesländern, Lotterien und Sportwetten. Online ist nicht der dominante Kanal — was im europäischen Vergleich 2026 ungewöhnlich ist.

Die OVWG selbst wird in einer aktuellen World-Casino-Directory-News-Analyse mit einer aussagekräftigen Einordnung zitiert: „Estimates place Austria’s online gambling revenue near €632 million in 2024 (roughly a fifth of total gambling revenue), a base that could expand materially under a well-regulated, competitive model.“ Genau diese Frage — was wäre, wenn — ist der Kern jeder Reformdebatte 2026.

632 Mio. EUR

Online-GGR Österreich 2024

777 Mio. EUR

Online-GGR-Prognose Österreich 2029

4,22 Prozent

jährliche Wachstumsrate 2024 bis 2029

70 Prozent

Anteil nicht im Land lizenzierter Anbieter an Online-Glücksspielverlusten

Für eps als Zahlungsmethode bedeutet diese Marktlage zweierlei. Erstens: Wer im legalen, in Österreich lizenzierten Segment spielt, hat im Wesentlichen win2day vor sich. Dort funktioniert eps selbstverständlich. Zweitens: Wer im EU-lizenzierten Segment spielt — also auf Malta-Lizenz-Operatoren, die in Österreich aktiv vermarkten und in dem rechtlichen Graubereich operieren, den der Verfassungsgerichtshof, der OGH und der EuGH seit Jahren unterschiedlich auslegen — findet eps bei einer Mehrheit der Anbieter ebenfalls. Die Methode selbst ist in beiden Welten verfügbar; die rechtliche Bewertung des Spielens hängt aber vom Anbieter ab, nicht vom Zahlungsweg.

Wichtig: Eine eps-Einzahlung an einen nicht in Österreich lizenzierten Operator ist nicht „verboten“ im strafrechtlichen Sinn, sie bewegt sich im zivil- und verwaltungsrechtlich umstrittenen Bereich, in dem Spielerklagen auf Rückforderung von Einzahlungen seit Jahren laufen. Ein flächendeckender Payment-Block existiert in Österreich 2026 nicht — anders als etwa in Polen oder Belgien.

Spielerschutz mit eps — wo der Bankweg hilft und wo nicht

Ein Anruf von einem Leser im Frühjahr, der mir seine Excel-Tabelle gezeigt hat: vierzehn Monate, jede Einzahlung dokumentiert, am Ende eine Zahl, die er sich selbst nicht erklären konnte. Er hatte das Excel überhaupt nur deshalb pflegen können, weil jede eps-Transaktion sauber im Banking-Auszug sichtbar war. Das ist die Stärke der Methode für den Spielerschutz — und ihre Grenze.

Die Stärke zuerst: eps zwingt jede Einzahlung in den vollständigen Bankauszug. Kein Wallet, das Beträge zwischenparkt, keine Karte mit verzögerter Abrechnung, keine Prepaid-Aufladung, die untergeht. Wenn Sie wissen wollen, was Sie in einem Monat eingezahlt haben, brauchen Sie einen Auszug. Das ist banaler, als es klingt — und für Selbstkontrolle effektiver als die meisten App-Dashboards der Casinos selbst, weil das Bankauszug-Mindset sich nicht ausschalten lässt.

Die Grenze: eps allein hindert niemanden am Spielen. Es macht nur sichtbar. Und genau dort beginnt die Schicht, die jeder Spieler selbst einziehen muss — Limits, Pausen, im Zweifel professionelle Hilfe.

Hinweis zur Suchtgefahr — Glücksspiel ist mit Suchtrisiko verbunden. Rund 300.000 Österreicher:innen weisen ein zumindest mildes pathologisches Spielverhalten auf. Wer bei sich oder bei nahestehenden Personen Anzeichen erkennt, sollte das ernst nehmen — die Spielsuchthilfe Wien, die niederschwelligen Beratungsstellen in den Bundesländern und die nationale Suchtberatung sind dafür da.

Die Zahlen der Spielsuchthilfe Wien zeichnen ein deutliches Bild. Zwischen 1986 und 2024 wurden insgesamt 27.227 Fälle persönlich betreut — 21.177 Glücksspielende und 6.050 Angehörige. Und ein Trend, der die Verschiebung in den Online-Bereich abbildet: 88 Prozent der erstbehandelten Klient:innen suchten Hilfe wegen Online-Glücksspiel, mit kontinuierlichem Anstieg seit 2011. Das ist die Welt, in die jede Diskussion über Online-Casino-Zahlungsmethoden eingebettet ist.

Claus Retschitzegger, Präsident der OVWG, formuliert die regulatorische Sicht in einer APA-OTS-Mitteilung pointiert: „Funktionierender Spielerschutz im Internet lässt sich letztlich nur durch einen streng kontrollierten Marktzugang von regulierungswilligen Anbietern verwirklichen. So kann jederzeit gewährleistet werden, dass alle Vorgaben eingehalten werden und die Spieler in einem sicheren Umfeld spielen.“ Aus Spielersicht heißt das: Spielerschutz ist nicht Sache der Zahlungsmethode, sondern der Betreiberauflagen.

Empfohlen

- Monatliches Einzahlungslimit im Casino-Profil setzen — niedrig anfangen, nie erhöhen, nur senken

- Banking-Tageslimit für Online-Überweisungen aktiv niedrig halten

- Einzahlungen über eps regelmäßig im Bankauszug nachzählen und protokollieren

- Selbst-Sperrfunktion bei Bedarf aktivieren, ohne Wartezeit

- Beratungsangebote der Spielsuchthilfe als niederschwellige Option behandeln

Zu vermeiden

- „Verlustjagd“ — eine eingezahlte Summe zurückspielen wollen, indem mehr eingezahlt wird

- Limit-Erhöhungen unter emotionalem Druck

- Spielen mit geliehenem Geld oder Geld, das anderen Zwecken zugedacht war

- Verbergen von Einzahlungen vor Partnern oder Familie

- Spielen unter Alkohol- oder Drogeneinfluss

Den detaillierten Spielerschutz-Leitfaden mit Limits und Frühwarnsystemen — inklusive Selbstsperrdatei, Vergleich der OASIS-Lücke und konkreter Schritte zur Limitsetzung in den jeweiligen Banking-Apps — habe ich separat aufgearbeitet.

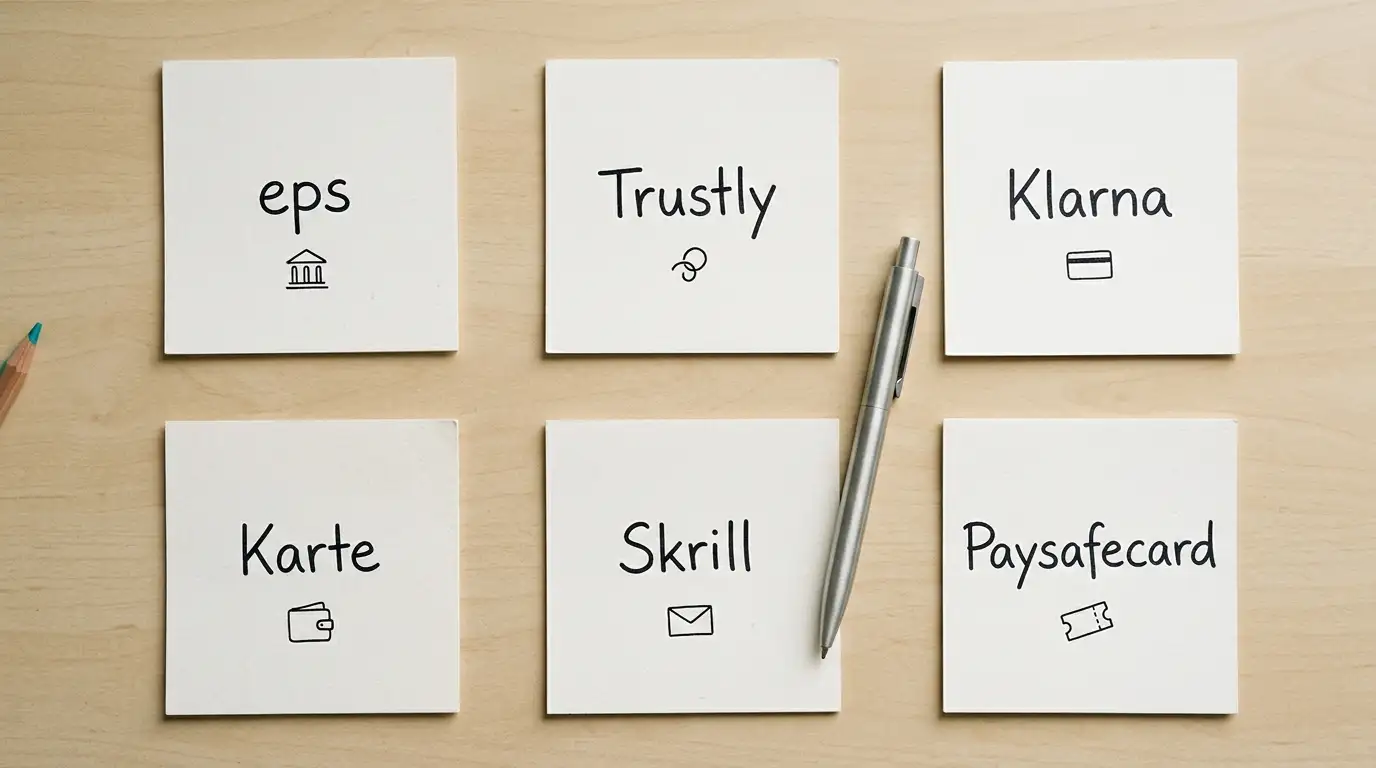

Alternativen zu eps im Casino: Trustly, Klarna, Karten und Wallets

Eine Frage, die in meiner Inbox häufiger landet als jede andere: „Wenn eps so gut ist, warum nehmen viele Casinos noch sechs weitere Zahlungsmethoden an?“ Die Antwort liegt nicht darin, dass eps schlecht wäre. Sie liegt darin, dass eps spezifisch ist — österreichisch, deposit-only, hausbankgebunden. Wer außerhalb dieser drei Dimensionen liegt, braucht etwas anderes.

eps wird in Österreich von über 11.000 Online-Shops als Zahlungsmethode akzeptiert, und über 80 Prozent der im Land tätigen E-Commerce-Shops unterstützen es. Das ist Marktdurchdringung im klassischen Handel. Im Online-Casino-Bereich liegt die Quote ähnlich hoch, weil eps technisch trivial zu integrieren ist und ein etabliertes Audit-fähiges Verfahren darstellt. Trotzdem koexistiert eps mit einem ganzen Ökosystem von Alternativen, jede mit eigenem Profil.

| Methode | Einzahlung | Auszahlung | Geschwindigkeit Einzahlung | Geographie | Typische Gebühr |

|---|---|---|---|---|---|

| eps-Überweisung | ja | nein | Echtzeit nach TAN | nur AT, giropay-Brücke DE in E-Commerce | 0 EUR |

| Trustly Open Banking | ja | ja | Echtzeit | europaweit | 0 EUR meistens |

| Klarna Sofort | ja | nein | Echtzeit | DACH plus Skandinavien | 0 EUR |

| Visa und Mastercard Debit | ja | ja, Push-to-Card | Echtzeit | weltweit | 0 EUR, manchmal kartenseitige Gebühr |

| Skrill und Neteller | ja | ja | Echtzeit | weltweit | 0 bis 2,5 Prozent |

| Paysafecard | ja | nein | Echtzeit | weltweit | 0 EUR |

| Klassische Banküberweisung SEPA | ja | ja | 1 bis 3 Bankarbeitstage | SEPA-Raum | 0 EUR |

Aus der Tabelle lassen sich vier Cluster lesen. Cluster eins: eps und Klarna Sofort — Push-Payment aus dem Online-Banking, Einzahlung-only, schnell, gebührenfrei, regional. Cluster zwei: Trustly — Open-Banking-PISP-Dienstleister, europaweit, beide Richtungen. Cluster drei: Karten und Wallets — flexibel, gegebenenfalls mit Gebühren, beide Richtungen. Cluster vier: SEPA und Paysafecard — Sonderfälle für spezifische Use-Cases.

Welche Zahlungsmethode für welchen Use-Case

- Einzahlung aus österreichischer Hausbank, gebührenfrei, mit voller Auszugstransparenz: eps

- Hin und Rück mit derselben Methode, ohne Karte zu hinterlegen: Trustly

- Schneller Wechsel zwischen Casinos und internationale Operatoren: Karte oder Skrill

- Anonyme Aufladung ohne Konto-Verknüpfung: Paysafecard, nur Einzahlung

- Erste, gegebenenfalls höhere Einzahlung, wenn andere Limits nicht reichen: klassische SEPA-Überweisung

Ein praktischer Hinweis: Die Wahl der Zahlungsmethode für die Einzahlung legt bei vielen Casinos den Auszahlungsweg fest — Anti-Money-Laundering-Vorgaben verlangen, dass Auszahlungen an dieselbe Quelle gehen, von der die Einzahlung kam. Wer mit eps eingezahlt hat, bekommt Auszahlungen typischerweise per klassischer SEPA-Überweisung auf dasselbe Bankkonto. Wer mit Karte eingezahlt hat, bekommt eine Karten-Refund-Auszahlung. Die Kombination Einzahlung-eps und Auszahlung-Skrill scheidet damit faktisch aus — das Casino lehnt sie aus Compliance-Gründen ab.

Im vollständiger Methodenvergleich habe ich die einzelnen Verfahren detailliert ausgearbeitet, inklusive Open-Banking-PISP-Architektur von Trustly, der Unterschiede zwischen Klarna Sofort und Klarna Pay, der Eigenheiten von A1-Pay und der Frage, wann Apple Pay oder Google Pay im Casino-Kontext überhaupt eine Rolle spielen.

Eps mobil im Casino: Smartphone-Browser, App und PWA

Vorab eine Klarstellung, die ich oft im Posteingang habe: Es gibt keine eigene „eps-App“. eps ist eine Bank-zu-Händler-Schnittstelle, kein Endkundenprodukt mit eigenem App-Icon. Was es gibt — und worauf es im mobilen Casino ankommt — sind drei Komponenten: der Casino-Zugang im Browser oder in einer nativen App, die Banking-App Ihrer Hausbank und die nahtlose Übergabe zwischen beiden.

In der Praxis läuft eine mobile eps-Einzahlung 2026 fast immer über folgenden Pfad: Sie öffnen das Casino im mobilen Browser oder in der nativen Casino-App, wählen im Kassenbereich eps, suchen Ihre Hausbank aus, werden in die Banking-App geleitet per Deep-Link oder als App-zu-App-Übergabe, bestätigen die Transaktion mit Face-ID, Fingerabdruck oder pushTAN, und kehren ins Casino zurück. Drei Apps, ein Übergang. Der ganze Vorgang dauert auf einem modernen Smartphone selten länger als 30 Sekunden.

Drei Voraussetzungen für die mobile eps-Einzahlung — aktuelle Banking-App mit aktivierter Push-Notification-Bestätigung; biometrische Authentifizierung im Smartphone eingerichtet; stabile Mobile- oder WLAN-Verbindung während des Übergangs. Verbindungsabbrüche mitten in der Bestätigung führen zu Timeout und Sessionrückkehr ins Casino ohne Buchung.

Was Sie als Reibung im mobilen Ablauf erleben können: App-zu-App-Übergaben funktionieren auf iOS und Android grundsätzlich zuverlässig, aber wenn Sie das Casino in einer Progressive Web App nutzen, kann der Deep-Link in einigen Fällen den Browser statt der Banking-App öffnen. Das ist kein Fehler — die Banking-App ist meist im Hintergrund verfügbar und übernimmt nach Login. Ein zweiter typischer Stolperstein: Restriktive Mobilfunknetz-Einstellungen, die App-zu-App-Sprünge bremsen. Wer im WLAN einzahlt, hat statistisch weniger Probleme.

Zur Einordnung der Reife des mobilen Bezahlens in Österreich: 2024 waren in Österreich rund 11 Millionen Debitkarten im Umlauf, mit denen knapp 1,8 Milliarden Transaktionen abgewickelt wurden — ein Plus von etwa 13 Prozent gegenüber 2023. Das beschreibt eine Bevölkerung, die elektronisches Bezahlen über die eigene Bank vollkommen integriert hat. Die mobile eps-Einzahlung im Casino-Kontext fügt sich nahtlos in diese Gewohnheit ein.

Was bis 2027 passieren kann: Szenarien für eps-Casinos in Österreich

Wenn ich in den Gesprächen mit Branchenkollegen 2026 ein einziges Wort höre, das den aktuellen Zustand des österreichischen Online-Glücksspiels beschreibt, dann ist es „vor“. Vor der Reform. Vor dem Konzessionsende. Vor der Entscheidung. Was tatsächlich nach dem 30. September 2027 kommt, weiß heute niemand. Was nach den Studienprognosen wahrscheinlicher und unwahrscheinlicher ist, lässt sich aber durchaus skizzieren.

Kreutzer Fischer & Partner haben dazu eine Studienreihe vorgelegt, deren Kernzahlen den Reformkorridor abstecken. Bei Beibehaltung des Monopols sinkt die Kanalisierungsrate — also der Anteil des in den legalen Markt gelenkten Spielvolumens — laut Studienprognose bis 2031 auf 27,8 Prozent. Die kumulierten Steuereinnahmen 2026 bis 2031 würden in diesem Szenario auf rund 600 Mio. EUR fallen. Bei einer EU-konformen Marktöffnung dagegen würden die Steuereinnahmen aus Online-Gaming für denselben Zeitraum auf kumuliert rund 901 Mio. EUR steigen. Der Bruttospielertrag des österreichischen Online-Gaming-Marktes wird bei unveränderter Rechtslage bis 2031 auf etwa 1 Mrd. EUR steigen, von rund 496 Mio. EUR aktuell.

Drei Reformszenarien im Überblick — Erstens: Verlängerung des Monopols mit verschärften Spielerschutz-Auflagen und höheren Abgaben. Zweitens: begrenztes Lizenzregime mit drei bis fünf Online-Konzessionen. Drittens: offenes Lizenzsystem nach skandinavischem Vorbild mit unbegrenzter Anzahl, an Auflagen geknüpft. Die OVWG positioniert sich öffentlich für die dritte Option; Casinos Austria argumentiert systembedingt für die erste; das BMF prüft. Die endgültige Richtung entscheidet 2026 oder 2027 die Bundesregierung.

Andreas Kreutzer, Geschäftsführer von Kreutzer Fischer & Partner, hat in einer OTS-Aussendung die Konsequenzen der ersten Option scharf umrissen: „Selbst wenn die Konzessionäre das Automaten-Glücksspiel mit Verlust weiter betreiben würden, müsste der Staatshaushalt — im Vergleich zum Durchschnitt der Jahre 2023/2024 — mit Mindereinnahmen bei der Umsatzsteuer und der Glücksspielabgabe von jährlich bis zu 30 Millionen Euro rechnen.“ Die Mathematik des Status quo ist also nicht mehr trivial positiv — das ist neu in der Debatte.

Thomas Forstner, Generalsekretär der OVWG, fasst in einer APA-OTS-Mitteilung vom 12. November 2025 die Position der EU-lizenzierten Anbieter so: „Die in Europa lizenzierten Online-Glücksspielunternehmen sprechen sich im Zuge der anstehenden Glücksspielreform für die Einführung eines gesetzlichen Spielerschutzbeitrags aus.“ Ein verpflichtender Spielerschutzbeitrag könnte laut OVWG-Benchmarks 10 bis 15 Mio. EUR jährlich generieren — als zweckgebundene Förderung der Suchtberatung. Eine zusätzliche OVWG-Studie projiziert bei EU-konformer Marktöffnung 1 Mrd. EUR Mehreinnahmen für den Staat, 10.000 zusätzliche Arbeitsplätze und bis zu 50 Mio. EUR Förderung des österreichischen Sports.

Was bedeutet das für eps konkret? Die kurze Antwort: eps bleibt. Die Methode ist banktechnisch und regulatorisch unabhängig vom Lizenzregime im Glücksspielsektor. STUZZA betreibt die Infrastruktur, die Banken zahlen die Beiträge, die EU-Zahlungsdiensterichtlinie PSD2 setzt den Rahmen. Was sich potenziell ändert: das Spielfeld, auf dem eps zum Einsatz kommt. Wenn nach 2027 statt einer einzigen Lizenz fünf oder zwanzig in Österreich operieren, wird eps bei allen verfügbar sein — die Methode ist für das Casino-Backend trivial zu integrieren.

Welcher Reformpfad sich auch durchsetzt — eps als Bank-Direktüberweisung steht regulatorisch außerhalb des Glücksspiel-Lizenzkomplexes. Was sich verändert, sind die Anbieter, nicht die Zahlungsschiene. Wer 2026 versteht, wie eps technisch funktioniert und welche Spielerschutz-Bordmittel die Methode mitbringt, ist auf jeden Reformausgang vorbereitet.

Häufige Fragen zur eps-Zahlung im Online-Casino

Was ist die eps-Überweisung und wie funktioniert sie im Online-Casino?

eps steht für Electronic Payment Standard und ist eine in Österreich entwickelte Bank-Direktüberweisung, die seit 2001 von der STUZZA gemeinsam mit den österreichischen Banken betrieben wird. Im Online-Casino läuft die Zahlung so: Sie wählen im Kassenbereich eps, geben Ihre Hausbank an, werden in den Login Ihres Online-Bankings geleitet, bestätigen die vorausgefüllte Überweisungsmaske per TAN oder Push-Notification — und sehen das Guthaben in Echtzeit auf dem Spielerkonto. Es handelt sich also nicht um ein E-Wallet, sondern um ein Push-Payment-Verfahren aus dem regulären Banking heraus.

Ist die eps-Zahlung im Casino sicher und seriös?

Sicher ist die Methode aus zwei Gründen. Erstens fließen keine Kontodaten an das Casino — die Authentifizierung erfolgt ausschließlich innerhalb des Banking-Logins der Hausbank, mit PSD2-konformer Zwei-Faktor-Authentifizierung. Zweitens trägt die STUZZA-Schnittstelle eine Zahlungsgarantie bis 10.000 EUR pro Initiierung. Eps wird von den österreichischen Hauptbanken getragen und in über 80 Prozent der österreichischen E-Commerce-Shops eingesetzt. Was die Seriosität des jeweiligen Casinos angeht, ist eps natürlich keine Garantie — die Methode sagt nichts über die Lizenzlage des Operators aus. Die Bewertung des Anbieters ist immer eine eigenständige Recherche.

Welche österreichischen Banken unterstützen eps im Casino?

Praktisch alle Privatkundenbanken in Österreich, die Mitglied der STUZZA sind. Konkret: Erste Bank und Sparkassen über das Online-Banking George, Raiffeisen über Mein ELBA, BAWAG/PSK und easybank, Bank Austria, Volksbanken, Hypo Tirol und Hypo NOE, Oberbank, Austrian Anadi Bank, Bankhaus Schelhammer Capital und Dolomitenbank. Über zwei Millionen Bankkunden in Österreich können eps unmittelbar über ihr Internet-Banking nutzen. Neobanken ohne klassische österreichische Banklizenz und einige Spezialinstitute sind in der Regel nicht angeschlossen.

Fallen für eps-Einzahlungen im Online-Casino Gebühren an?

In der Regel nein. Casinos verlangen für eps-Einzahlungen praktisch nie eine Spielergebühr — die Händlergebühr trägt der Betreiber gegenüber dem Payment-Service-Provider. Auf der Bankseite ist die eps-Initiierung bei modernen Kontomodellen im monatlichen Flat enthalten, identisch behandelt wie eine reguläre Online-Überweisung. Ältere Kontomodelle mit Stückgebühr für Einzelüberweisungen können in Ausnahmefällen eine Buchungsgebühr berechnen, das ist 2026 aber selten. Eine eigene „eps-Gebühr“ der STUZZA gibt es endkundenseitig nicht.

Kann ich Casino-Gewinne per eps auszahlen lassen?

Nein. eps ist ein reines Einzahlungsverfahren. Die Methode kennt keinen „umgekehrten“ Pfad vom Casino zurück zur Hausbank. Auszahlungen aus dem Casino erfolgen stattdessen über klassische SEPA-Überweisung auf das verifizierte Bankkonto — also auf dasselbe Konto, von dem auch eingezahlt wurde, weil Anti-Money-Laundering-Vorgaben das voraussetzen. Die Bearbeitungszeit für eine SEPA-Auszahlung beträgt typischerweise ein bis drei Bankarbeitstage, abhängig von der internen Freigabezeit des Casinos und dem Cutoff-Zeitpunkt der versendenden Bank.

Welche Limits gelten für eps-Einzahlungen im Casino?

Drei Limit-Ebenen wirken parallel. Auf Casino-Seite liegt die Mindesteinzahlung typischerweise bei 10 EUR mit einer Range von 5 bis 20 EUR, die Maximaleinzahlung pro Transaktion zwischen 1.000 und 5.000 EUR. Auf STUZZA-Spezifikationsseite greift die Zahlungsgarantie bis 10.000 EUR pro Initiierung. Auf Bankseite gilt das in Ihrem Online-Banking gesetzte Tageslimit für Überweisungen — dieses kann deutlich unter dem Casino-Maximum liegen und wird häufig übersehen. Wenn die Bank die Initiierung wegen Limitüberschreitung ablehnt, ist die Lösung das Anpassen des Limits im Online-Banking, nicht das Casino-Konto.

Sind eps-Casinos in Österreich legal?

Die Methode eps ist in Österreich uneingeschränkt legal — sie ist Teil der regulären Bezahlinfrastruktur. Die Frage nach der Legalität des Spielens hängt vom Anbieter ab, nicht vom Zahlungsweg. Österreich betreibt ein staatliches Online-Glücksspielmonopol; die einzige in Österreich legal lizenzierte Online-Casino-Plattform ist win2day. Daneben operieren EU-lizenzierte Anbieter, typischerweise mit Malta-Lizenz, in einer juristisch umstrittenen Grauzone, in der Spielerklagen auf Rückforderung von Einzahlungen seit Jahren laufen. Die Konzessionslage steht zudem vor dem Umbruch: Die Online-Lizenz läuft am 30. September 2027 aus, und seit November 2025 liegt ein GSpG-Reformentwurf vor. Wer die Detailfragen klären will — Spielerklagen, EuGH-Praxis, Übergangsregelungen — findet das im Legal-Cluster.

Wann eps die richtige Wahl im Casino ist — und wann nicht

Nach allem, was wir auf den vorherigen Seiten zusammengetragen haben, lässt sich eine ehrliche Eignungsmatrix formulieren — ohne Empfehlung, ohne Marketing, ohne den Versuch, jemanden zu etwas zu überreden.

eps passt, wenn drei Bedingungen erfüllt sind. Erstens: Sie haben ein aktives Online-Banking-Konto bei einer österreichischen Hausbank. Zweitens: Sie zahlen aus einem überschaubaren, im Vorhinein definierten Budget ein — die Methode begünstigt diese Disziplin, weil jede Einzahlung im Bankauszug landet und nichts in einer Zwischen-Wallet verschwindet. Drittens: Sie verstehen, dass eps ein reines Einzahlungsverfahren ist und die Rückrichtung — die Auszahlung — über klassische SEPA-Überweisung läuft.

eps passt weniger, wenn Sie häufig zwischen Operatoren wechseln und auch internationale Anbieter ohne österreichische Bankanbindung nutzen wollen, wenn Sie Wert auf identische Methoden für Ein- und Auszahlung legen — dann eher Trustly oder Karte — oder wenn Sie ohne Konto-Verknüpfung anonym aufladen wollen, dann Paysafecard, mit allen Vor- und Nachteilen, die das mit sich bringt.

Was sich nicht ändert, egal in welche Richtung die GSpG-Reform 2026 oder 2027 ausschlägt: eps bleibt als Banktechnologie verfügbar, getragen von STUZZA und den österreichischen Hauptbanken, eingebettet in PSD2 und SCA. Was sich potenziell ändert, ist die Anbieterlandschaft, in der die Methode eingesetzt wird.

Die wichtigste Erkenntnis aus dieser Analyse ist nicht „nutzen Sie eps“ oder „nutzen Sie eps nicht“. Es ist die Trennung zwischen Methode und Anbieter. Die Methode eps ist ein technisch sauberer, regulatorisch stabiler Bank-Direktüberweisungsstandard. Welche Online-Casinos Sie damit ansteuern und ob diese in Österreich, in der EU-Grauzone oder im Spektrum der seit Jahren in der Reformdebatte stehenden Konstellationen operieren — das ist eine eigene Entscheidung. Diese Seite hat den ersten Teil ausgeleuchtet. Den zweiten Teil bestimmen Sie.

Erstellt von der Redaktion von „Casino eps”.