Alternativen zu eps im Online-Casino: Trustly, Klarna, Karten und Wallets im 2026er Vergleich

Wenn ich eine Frage in meinem Postfach am häufigsten beantworte, dann diese: „Was nutze ich, wenn eps nicht funktioniert?“ In sechs Jahren Begleitung des heimischen iGaming-Zahlungsmarktes habe ich gelernt, dass diese Frage in vier praktische Klassen zerfällt. Bank-Direkt-PISPs wie Trustly und Klarna Sofort decken denselben Use Case wie eps ab (Hausbank-Login, sofortiger Push-Vorgang), aber mit anderer Trust-Architektur. E-Wallets wie Skrill und Neteller bieten Auszahlungen, verlangen aber eine zusätzliche KYC-Schicht. Karten — Visa, Mastercard — sind überall verfügbar, aber bei manchen österreichischen Banken durch MCC-Codes gefiltert. Prepaid wie Paysafecard liefert Anonymität, aber mit harten Limits.

Diese Vierteilung ist nicht akademisch — sie hilft, eine Methodenwahl entlang des eigenen Use Cases zu treffen. Wer häufig kleine Beträge einzahlt und Wert auf einfache Hausbank-Strecke legt, landet bei eps oder einer PISP-Alternative. Wer Auszahlungen direkt auf dieselbe Methode will, muss zwingend zu Wallets greifen. Wer im Hochbetrag spielt, sieht sich oft SEPA Instant an. eps ist die heimische Spielart für den österreichischen Standardfall. Über 80 Prozent der in Österreich tätigen E-Commerce-Shops unterstützen eps als Zahlungsoption, und EPS-Überweisungen werden derzeit bei über 11 000 Online-Shops in Österreich akzeptiert. Das ist die Verankerung, an der sich jede Alternative messen muss.

Ich gehe auf den folgenden Seiten alle realistischen Alternativen durch — als Funktionsprofile, nicht als Empfehlungen. Am Ende setzt sich daraus die Methodenwahl pro Spielertyp zusammen.

Inhaltsverzeichnis

- PISP-Bankzahlungen als nächste Verwandte: Trustly und Klarna Sofort

- E-Wallets: Skrill, Neteller, MuchBetter, ecoPayz

- Karten: Visa Debit, Visa Credit, Mastercard, Maestro

- Paysafecard: Prepaid-Anonymität mit Grenzen

- Mobile Pay: Apple Pay, Google Pay, A1 Bezahlen

- SEPA Instant und klassische Banküberweisung

- Vergleichsmatrix: 9 Methoden auf 7 Kriterien

- Welche Methode für welchen Use Case

- Payment-Trends im EU-Casino-Markt

- Häufige Fragen zu eps-Alternativen

PISP-Bankzahlungen als nächste Verwandte: Trustly und Klarna Sofort

Wenn ich Spielern erkläre, was Trustly und Klarna Sofort sind, beginne ich immer mit demselben Satz: das sind die Verfahren, die eps am ähnlichsten sind, ohne eps zu sein. Beide gehören zur Klasse der PISPs — Payment Initiation Service Providers — und nutzen dieselbe PSD2-Schicht, die in der EU seit 2018 gesetzlich verankert ist. Aus Spielersicht sieht der Vorgang fast identisch aus: Bank auswählen, Login eingeben, Bestätigung freigeben, Geld wandert.

Der entscheidende Unterschied liegt in der Trust-Architektur. eps wurde, in den Worten eines Payment-Service-Providers, als österreichisches Direkt-Überweisungsverfahren beschrieben, das die größten Banken des Landes in Kooperation mit dem Staat entworfen haben, und das den Händlern Schutz vor Zahlungsausfällen biete. Mit anderen Worten: eps ist von den heimischen Banken selbst entwickelt und betrieben. Trustly und Klarna Sofort sind unabhängige Dienstleister, die als Vermittler zwischen Bank und Händler sitzen — lizenziert, beaufsichtigt, aber nicht banken-eigen.

Praktisch bedeutet das drei Dinge. Erstens: Trustly und Klarna decken einen viel größeren Bankenkreis ab als eps — beide arbeiten EU-weit mit hunderten Instituten, nicht nur mit STUZZA-Mitgliedern. Wer ein deutsches, italienisches oder schwedisches Konto führt, kommt mit Trustly oder Klarna ans Ziel, wo eps nicht greift. Zweitens: bei Trustly und Klarna sieht der Provider den Banking-Login zwar nicht im Klartext (PSD2 verbietet das), agiert aber dennoch als technische Schicht zwischen meinem Konto und dem Casino. Drittens: die Zahlungsgarantie, wie sie eps über die STUZZA-Spezifikation kennt, wird von Trustly und Klarna durch eigene Garantie-Mechanismen ersetzt — funktional ähnlich, juristisch anders.

Wer detailliert wissen will, wo Trustly im österreichischen Casino-Markt eps-ähnlich agiert und wo nicht, findet bei mir an anderer Stelle einen vertieften Vergleich — Detailvergleich eps gegen Trustly im österreichischen Casino-Kontext mit Geschwindigkeitsmessungen, Limits-Gegenüberstellung und einer Einordnung, für welchen Spielertyp welcher Anbieter besser passt.

Trustly im Detail

Trustly ist schwedisch gegründet, in Stockholm beheimatet und der wahrscheinlich größte reine PISP in Europa. Im österreichischen Casino-Markt taucht Trustly oft als „Pay-N-Play“-Variante auf — eine Spielart, in der Einzahlung und Casino-Registrierung in einer einzigen Bank-Authentifizierung zusammenfallen. Das ist regulatorisch heikel, weil KYC-Pflichten erfüllt werden müssen, aber technisch elegant.

Die Geschwindigkeit ist hoch, vergleichbar mit eps — die Einzahlung ist binnen Sekunden auf dem Spielerkonto. Limits liegen typischerweise zwischen 10 EUR Minimum und 10 000 EUR Maximum pro Transaktion. Trustly bietet — und das ist im Vergleich zu eps der zentrale Vorteil — auch Auszahlungen über dieselbe Strecke an. Die Casino-Gewinne wandern direkt zurück auf das Bankkonto, ohne Umweg über Wallets oder SEPA-Überweisungen.

Aus österreichischer Sicht ist Trustly weniger verbreitet als eps, aber bei international ausgerichteten Operatoren — vor allem EU-lizenziert — Standard. Wer die Trustly-Strecke nutzt, sollte vor der ersten Einzahlung prüfen, ob seine Hausbank im Trustly-Bank-Picker erscheint — die Liste deckt die heimischen Großbanken zwar weitgehend ab, kann aber regionale Volksbanken oder kleinere Hypo-Filialen vermissen lassen.

Klarna Sofort im Detail

Klarna Sofort — früher als „Sofortüberweisung“ oder „Sofort GmbH“ bekannt — ist die deutsche Spielart der PISP-Familie und seit 2014 Teil der Klarna-Gruppe. Im Casino-Markt ist Klarna Sofort historisch breit verfügbar gewesen, weil das Verfahren bereits im E-Commerce vor PSD2 etabliert war.

Im Detail unterscheidet sich Klarna von Trustly in zwei Punkten. Erstens: das Verfahren ist stärker konsumkredit-orientiert. Klarna positioniert sich primär als Buy-Now-Pay-Later-Anbieter, der die Sofortüberweisung als ein Produkt unter mehreren betreibt. Zweitens: Klarna Sofort kennt keine Auszahlungs-Strecke im Casino-Bereich — die Methode ist deposit-only, ähnlich wie eps.

Im österreichischen Markt ist Klarna Sofort für Spieler interessant, die mit deutschen Bankkonten arbeiten oder bei Operatoren spielen, die eps nicht implementiert haben, aber Klarna Sofort. Die Bedienoberfläche ist gut deutschsprachig lokalisiert, die Bestätigung läuft analog zur eps-Strecke über den Hausbank-Login. Geschwindigkeit und Limits sind mit Trustly vergleichbar.

E-Wallets: Skrill, Neteller, MuchBetter, ecoPayz

Wenn eine Zahlungsmethode im Casino-Kontext als „Klassiker“ gilt, dann sind es Wallets. Skrill und Neteller — beide aus dem Paysafe-Konzern — sind seit den 2000er Jahren im iGaming präsent und decken bis heute die Auszahlungs-Frage souveräner ab als jede Bank-Direktmethode.

Die Architektur ist anders als bei eps. Ein Wallet ist ein eigenes Konto, das ich vorab fülle — per Banküberweisung, Karte oder Bank-Direkttransfer — und aus dem ich dann in das Casino einzahle. Auszahlungen fließen zurück in dasselbe Wallet, wo ich sie entweder weiterverwenden oder auf mein Bankkonto abrufen kann. Das klingt umständlich und ist es auch — aber es löst die Auszahlungs-Frage, die bei eps technisch nicht existiert.

Skrill und Neteller verlangen eine eigene Registrierung mit KYC. Das heißt: Ausweisdokument hochladen, Adresse verifizieren, gegebenenfalls Telefon bestätigen. Diese Hürde wird einmal genommen und ist dann erledigt. Im Tausch bekomme ich eine Methode, die in nahezu jedem internationalen Casino akzeptiert ist und Auszahlungen in der Regel innerhalb von 24 Stunden abwickelt.

MuchBetter ist die mobile-first-Variante derselben Idee. Die Bedienung läuft komplett über die App, das Onboarding ist schneller als bei Skrill, und der Fokus liegt auf der Smartphone-Kasse. ecoPayz — heute oft als ecoVoucher oder PaysafePay — ergänzt das Bild im Prepaid-ähnlichen Segment.

Was ist der Trade-off gegenüber eps? Drei Punkte. Erstens: Wallets sind langsamer, weil zwei Strecken laufen — Bank zu Wallet, Wallet zu Casino. Bei der ersten Einzahlung in ein neues Wallet ist das spürbar. Zweitens: Wallets kosten oft Gebühren, mal beim Aufladen, mal bei der Casino-Einzahlung, mal beim Auszahlen auf das Bankkonto — die Summe kann auf 2 bis 5 Prozent kommen. Drittens: Wallets sind eine zusätzliche KYC-Schicht, die ich aufrechterhalten muss. Wer die Auszahlungs-Frage anders lösen kann (durch SEPA-Rücküberweisung), fragt sich, ob ein Wallet überhaupt nötig ist.

Karten: Visa Debit, Visa Credit, Mastercard, Maestro

Karten sind das offensichtlichste alternative Zahlungsmittel — und das mit der unklarsten Akzeptanzlage. 2024 waren rund 3 Millionen Kreditkartenprodukte in Österreich im Umlauf, davon rund 2 Mio. Charge Cards und rund 1 Mio. Revolving Cards. Dazu kommen die rund 11 Millionen Debitkarten, über die die Mehrheit der österreichischen Konteninhaber verfügt.

Im Casino-Kontext entstehen drei Reibungspunkte. Erstens: der MCC-Code. Casino-Transaktionen sind unter dem Merchant Category Code 7995 klassifiziert — der Code für „Betting, Casino Gambling, Lottery Tickets“. Eine Reihe österreichischer Banken filtert diesen Code aktiv und lehnt Kartenzahlungen an Operatoren mit MCC 7995 standardmäßig ab. Wer eine Karte für Casino-Einzahlungen plant, sollte vorher in seinem Banking nachsehen, ob es eine Spielsperre-Einstellung gibt und wie sie konfiguriert ist.

Zweitens: die 3D-Secure-Authentifizierung. Seit PSD2 ist Strong Customer Authentication Pflicht — jede Karteneinzahlung über einer Bagatellgrenze wird per App-Push oder TAN nachauthentifiziert. Das macht den Vorgang langsamer als eps, weil zwei Strecken laufen: Casino-Kasse und Bank-App. Drittens: die Anfechtbarkeit. Eine Kartenzahlung kann per Chargeback rückgängig gemacht werden — das ist juristisch ein Vorteil für den Verbraucher in Streitfällen, für Casinos aber ein Grund, Kartenzahlungen mit höheren Prüfstandards zu belegen.

Praktisch: wer eine Karte nutzt, plant für die erste Einzahlung 15 Minuten ein — den MCC-Filter prüfen, das 3D-Secure-Verfahren durchspielen, die Casino-Akzeptanz bestätigen. Bei gelungenem ersten Durchlauf ist Folge-Einzahlung schneller. Im Auszahlungs-Workflow sind Karten oft langsamer als eps-Rücküberweisung — typisch 3 bis 5 Werktage, weil Card-Funding-Erstattungen Bankarbeitstage brauchen.

Paysafecard: Prepaid-Anonymität mit Grenzen

Paysafecard ist die anonyme Alternative im Wortsinn. Eine Prepaid-Karte, die ich an einer Tankstelle, Trafik oder im Online-Shop kaufe — entweder als Plastikkarte oder als 16-stelligen Pin-Code — und mit der ich im Casino einzahle. Keine Bank-Daten, keine Karten-Daten, kein KYC für die Einzahlung selbst.

Die Vorteile sind klar: maximale Anonymität im Einzahlungsvorgang, kein Banking-Login erforderlich, kein Wallet-Konto, kein Konto-Login bei Paysafecard zwingend. Die Nachteile sind ebenso klar: das Volumen ist begrenzt — typisch sind 10 EUR, 25 EUR, 50 EUR oder 100 EUR pro Pin, mit Tageslimits, die im Casino-Kontext oft bei 1 000 EUR liegen. Auszahlungen über Paysafecard sind in Österreich nicht möglich; Casinos zahlen Gewinne über andere Methoden aus, in der Regel per SEPA auf das beim Account hinterlegte Konto.

Die regulatorische Lage hat sich in den letzten Jahren verschärft. PSD2 verlangt für höhere Volumen eine Identifizierung — wer Paysafecard regelmäßig für höhere Beträge nutzt, muss früher oder später ein „my paysafecard“-Konto eröffnen und KYC durchlaufen. Dann ist der Vorteil „anonym“ relativiert.

Im Casino-Use-Case ist Paysafecard interessant für Spieler, die strikt budgetiert einzahlen wollen — eine 25-EUR-Karte ist ein hartes Limit, das nicht überschritten werden kann. Diese Disziplin ist im Spielerschutz-Kontext ein bemerkenswerter Vorteil, gerade für Spieler, die bei eps oder Karte die Versuchung der „kurzen Nachladung“ kennen.

Mobile Pay: Apple Pay, Google Pay, A1 Bezahlen

Mobile Pay ist nicht so sehr eine eigene Zahlungsmethode, sondern eine Verpackung: Karten und Konten werden im Smartphone-Wallet hinterlegt, und die Bezahlung läuft per NFC oder per In-App-Bestätigung mit Biometrie. Im Casino-Kontext heißt das praktisch: Apple Pay nutzt eine im iPhone hinterlegte Karte, Google Pay analog im Android-Gerät, A1 Bezahlen ist die heimische Variante des Mobilfunkanbieters A1.

Die Verbreitung der zugrundeliegenden Infrastruktur ist hoch. Der Anteil der Kontaktloszahlungen an den Debitkartenzahlungen an der Kassa lag Ende 2024 in Österreich bei 95 Prozent — das zeigt, wie tief die NFC- und Smartphone-Bezahlung im täglichen Verhalten verankert ist. Im E-Commerce und damit im Casino setzt sich diese Vertrautheit fort.

Im Vergleich zu eps gibt es zwei Unterschiede. Erstens: Mobile Pay setzt eine Karte voraus — mit allen Konsequenzen, die der MCC-Filter mit sich bringt. Wer seine Karte für Casino-Transaktionen gesperrt hat oder seine Bank den MCC 7995 filtert, kann auch über Apple Pay oder Google Pay nichts daran ändern. Zweitens: die biometrische Bestätigung im Smartphone ist sauberer als die TAN-Strecke, schneller als der Browser-Redirect zur Hausbank — für Spieler, die häufig kleine Beträge einzahlen, ein Komfortgewinn.

A1 Bezahlen hat eine Sonderstellung. Es ist nicht karten-, sondern mobilfunk-basiert: Casino-Einzahlungen werden über die A1-Mobilfunkrechnung abgewickelt. Das Volumen ist eng limitiert — typische monatliche Caps von 50 bis 100 EUR — und in der Casino-Welt nicht überall akzeptiert. Wer A1-Kunde ist und kleinste Test-Einzahlungen plant, hat hier eine ungewöhnliche Spielvariante.

SEPA Instant und klassische Banküberweisung

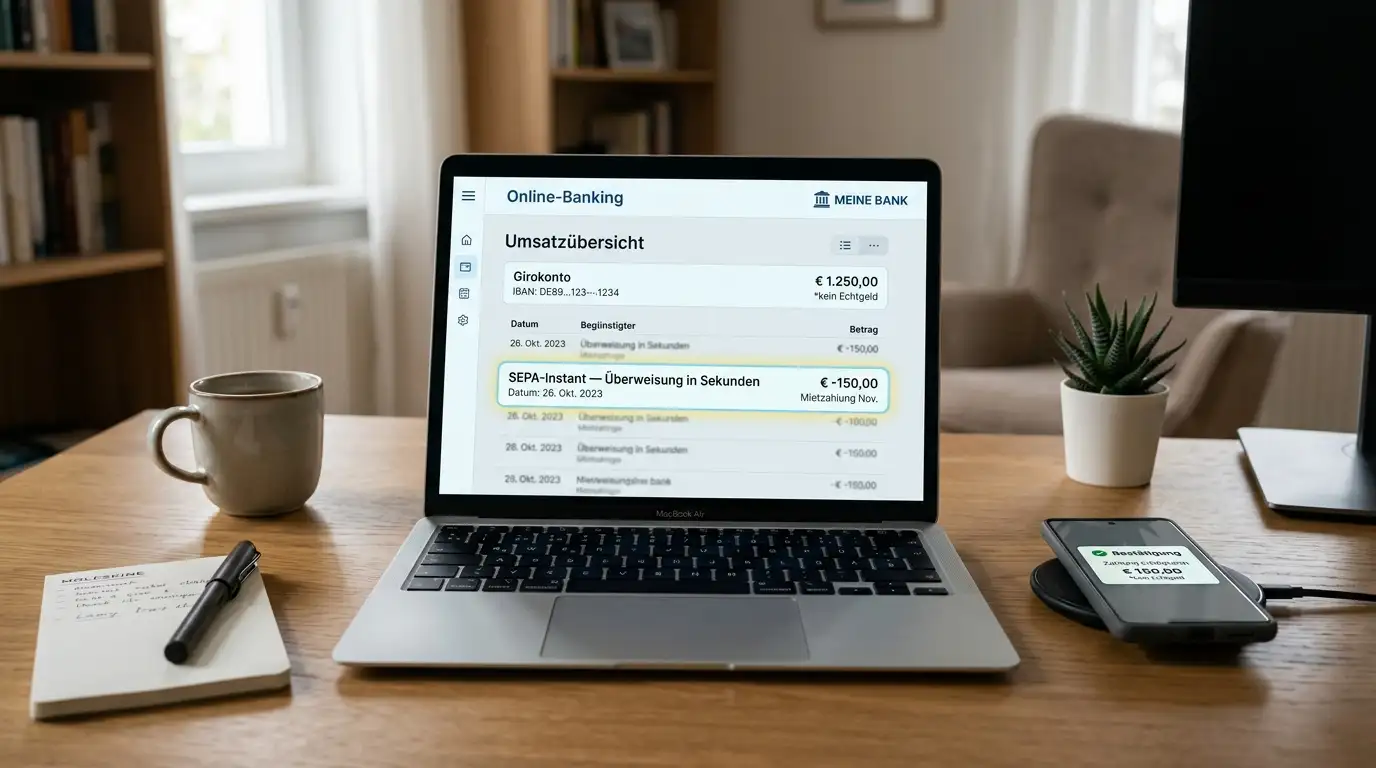

SEPA Instant ist die EU-weite Echtzeit-Überweisung, die seit 2017 schrittweise ausgerollt wird und seit Oktober 2025 für Banken in der Eurozone Pflicht ist. Aus eps-Sicht ist SEPA Instant eine relevante Alternative, weil sie technisch noch eine Stufe tiefer ansetzt: nicht über ePI oder STUZZA, sondern direkt im SEPA-Netzwerk.

Im Casino-Kontext läuft SEPA Instant zweistufig. Erste Stufe: ich initiiere im eigenen Banking eine Überweisung auf das vom Casino kommunizierte IBAN. Zweite Stufe: das Casino sieht die Buchung in Sekunden bis Minuten — abhängig davon, ob beide Banken Instant unterstützen — und schreibt das Spielerguthaben gut. Vorteil gegenüber eps: keine Browser-Strecke, keine Klick-Strecke, kein Casino-PSP zwischengeschaltet. Nachteil: die Buchung ist manueller — IBAN abtippen, Verwendungszweck eintragen, eventuell Spieler-ID als Referenz hinterlegen.

Für Hochbetrag-Einzahlungen, die über den eps-Zahlungsgarantie-Rahmen von 10 000 EUR hinausgehen, ist SEPA Instant praktisch die einzige saubere Lösung. Sie hat keine technische Obergrenze unterhalb des Bank-Tageslimits, und sie läuft direkt von Konto zu Konto ohne Drittanbieter. Für den Standardfall — 50 EUR bis 500 EUR Einzahlung — ist sie unbequemer als eps, aber funktional verfügbar.

Die klassische Banküberweisung — SEPA ohne Instant — ist die langsame Variante. Bearbeitungszeiten 1 bis 2 Werktage, im Casino-Kontext fast schon ein Anachronismus. Sie spielt nur dort eine Rolle, wo der Spieler keine andere Methode nutzen kann oder will — etwa bei sehr großen Beträgen über 50 000 EUR, für die Banken oft zusätzliche Prüfschritte einbauen.

Vergleichsmatrix: 9 Methoden auf 7 Kriterien

Wer die Methoden auf einen Blick gegeneinander halten will, braucht eine Matrix. Ich vergleiche entlang von sieben Kriterien: Einzahlungsgeschwindigkeit, Auszahlungsfähigkeit, Limits, Gebühren typisch, Identifikationsaufwand, AT-Verfügbarkeit und Bonusakzeptanz im Mainstream. Statt einer starren Tabelle lässt sich das Bild als Profilreihe lesen, weil die Trade-offs zwischen den Methoden inhaltlich unterschiedlich sind.

eps: Einzahlung sofort, keine Auszahlung, Min 10 EUR bis Max 10 000 EUR pro Initiierung, keine direkten Spielergebühren, kein zusätzliches KYC über die Bank-Identifikation hinaus, AT-Verbreitung sehr hoch, Bonusakzeptanz hoch. Die Heimstrecke. Trustly: Einzahlung sofort, Auszahlung in Stunden, Min 10 EUR bis Max 10 000 EUR, in der Regel keine Gebühren beim Spieler, kein KYC über das Banking hinaus, AT-Verfügbarkeit mittelhoch, Bonusakzeptanz hoch. Funktional näher an eps als jede andere Alternative.

Klarna Sofort: Einzahlung sofort, keine Auszahlung, Min 10 EUR bis Max 10 000 EUR, gebührenfrei aus Spielersicht, kein zusätzliches KYC, AT-Verbreitung mittel, Bonusakzeptanz mittelhoch mit vereinzelten Ausschlüssen. Skrill und Neteller: Einzahlung sofort, Auszahlung in 24 Stunden, Min 5 bis 10 EUR bis Max 5 000 bis 10 000 EUR pro Transaktion, Gebühren 1 bis 3 Prozent typisch, eigenes Wallet-KYC erforderlich, AT-Verbreitung hoch, Bonusakzeptanz unterschiedlich — oft ausgeschlossen bei aggressiven Bonusaktionen.

Karten Visa und Mastercard: Einzahlung sofort bis wenige Minuten, Auszahlung 3 bis 5 Werktage, Limits durch Karten- und Casino-Caps, Gebühren typisch keine für den Spieler (Wechselkurseffekte können bei Nicht-EUR-Casinos greifen), 3D-Secure als zweite Authentifizierungsstufe, AT-Verbreitung hoch, sofern MCC nicht gefiltert, Bonusakzeptanz hoch im Mainstream. Paysafecard: Einzahlung sofort, keine Auszahlung, Min 10 EUR bis Max 1 000 EUR pro Pin, kein Banking-KYC für kleine Volumen, AT-Verbreitung sehr hoch im Trafik-Netz, Bonusakzeptanz mittel — viele Aktionen schließen Paysafecard explizit aus.

Apple Pay und Google Pay: Einzahlung sofort, Auszahlung abhängig von zugrundeliegender Karte, Limits durch die hinterlegte Karte, Gebühren keine direkt, Identifikation per biometrisch entsperrtem Smartphone, AT-Verbreitung steigt, Bonusakzeptanz äquivalent zur zugrundeliegenden Karte. SEPA Instant: Einzahlung Sekunden bis Minuten, Auszahlung über dieselbe Strecke möglich, Limits durch Bank-Tageslimit, keine Spielergebühren, kein zusätzliches KYC, AT-Verbreitung hoch seit verpflichtender Einführung Oktober 2025, Bonusakzeptanz hoch. Im Hochbetragsbereich die robusteste Methode neben Trustly.

Was zeigt die Matrix beim Querlesen? eps und Trustly sitzen auf dem Sweet Spot von Geschwindigkeit und niedrigem Aufwand, ohne Wallet-Schicht. Wallets erkaufen Auszahlungsfähigkeit durch Gebühren und zusätzliches KYC. Karten und Mobile Pay sind im Casino-Kontext durch MCC-Filter und Chargeback-Vorsicht der Casinos unzuverlässiger als ihre allgemeine Verbreitung suggeriert. Paysafecard ist eine Speziallösung für Spieler mit harten Budgetierungs-Ansprüchen. SEPA Instant ist die Allround-Notlösung für alles, was außerhalb der eps-Standardbahnen läuft.

Welche Methode für welchen Use Case

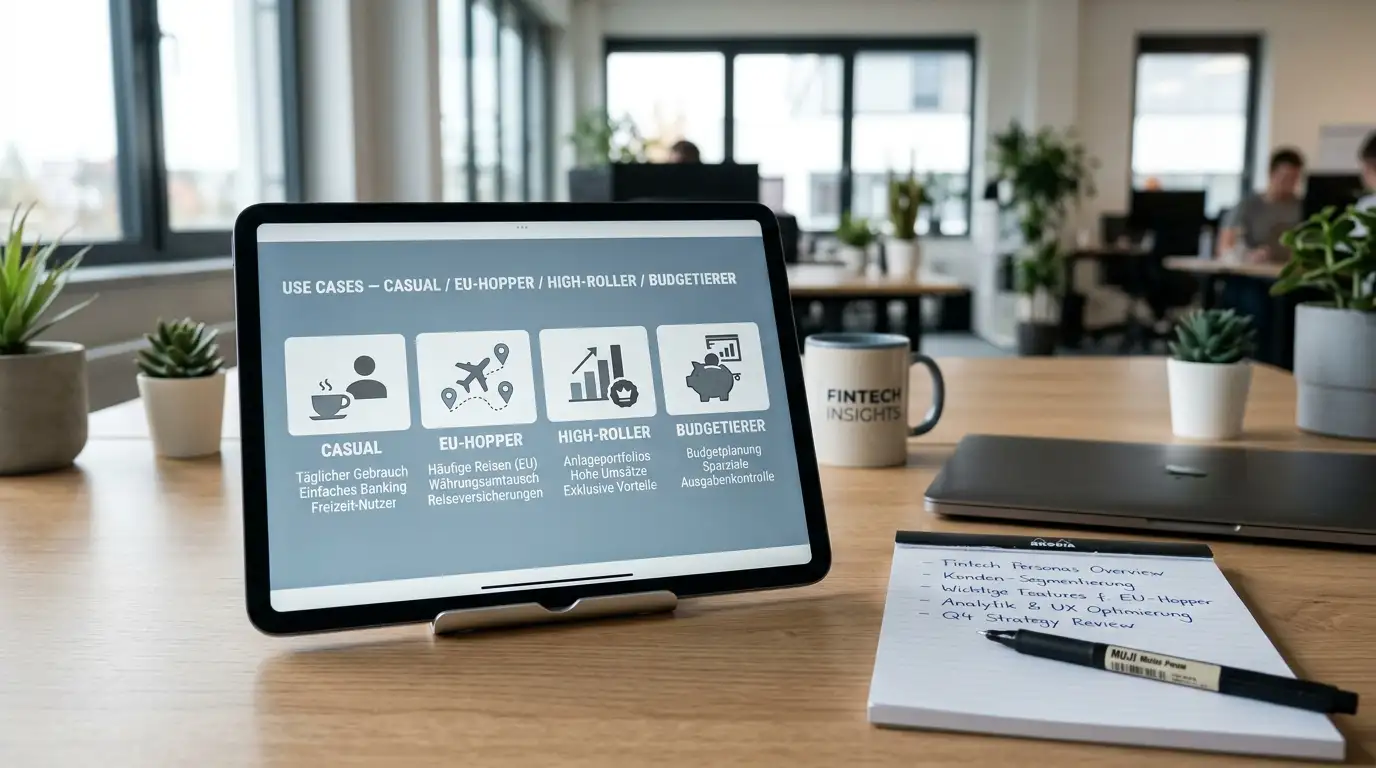

Nach all den Profilen die wichtigste Frage: welche Methode passt zu welchem Spieler? Ich nutze in der Beratung sechs Use-Case-Profile, und in fünf davon ist eps die erste oder zweite Wahl.

Use Case 1, der heimische Casual-Spieler mit Konto bei einer Großbank, der wöchentlich 20 bis 50 EUR einzahlt: eps ist hier die nächste Lösung. Hausbank-Login, Sekundenausführung, klare Buchung im Banking. Use Case 2, der EU-Hopper, der mit deutschem oder italienischem Konto bei österreichischen Casinos spielt: eps fällt aus, Trustly oder Klarna Sofort übernehmen.

Use Case 3, der Auszahlungs-Fokussierte, der Gewinne so schnell wie möglich auf einer Methode haben will: Skrill oder Neteller, weil die Auszahlung in 24 Stunden gegenüber 1 bis 3 Werktagen bei SEPA-Rücküberweisung deutlich schneller ist. Use Case 4, der disziplinierte Budgetierer, der mit kleinen, harten Limits spielen will: Paysafecard, weil das Volumen physisch begrenzt ist.

Use Case 5, der High Roller mit Einzelbeträgen über 5 000 EUR: SEPA Instant ist hier überlegen, weil die eps-Zahlungsgarantie bei 10 000 EUR endet und die manuelle Banküberweisung keine Cap-Klausel kennt. Use Case 6, der Bargeld-affine Spieler, der ungern digitale Spuren hinterlässt: Paysafecard für Einzahlungen, Auszahlung dann zwingend über Bankrücküberweisung, weil Paysafecard keinen Cashout in Österreich anbietet.

Spannender ist Use Case 7, den ich seltener sehe, aber regelmäßig: der Spieler, der zwischen mehreren Casinos wechselt und einheitliches Geldfluss-Tracking will. Hier ist eps tatsächlich an der Spitze, weil jede Einzahlung sauber im Online-Banking erscheint und der monatliche Gesamtumfang per Banking-Filter ablesbar ist. Wallet-Strecken zerlegen die Spur in zwei Stufen, Karten erscheinen nur als „Einzelposten Visa“ ohne Casino-Bezug, eps ist transparent von Konto bis Casino-Account.

Die heimischen Konsumgewohnheiten geben einen ergänzenden Hintergrund. 2024 wurden in Österreich noch 62 Prozent der Transaktionen am Point-of-Sale in bar bezahlt — deutlich über dem Euroraum-Durchschnitt von 52 Prozent. Das zeigt: Bargeld-Affinität ist im heimischen Verhalten stärker als im EU-Schnitt, was Paysafecard im stationären Verkauf eine besondere Rolle gibt — der Schritt vom Bargeld zum Casino-Guthaben über einen Pin-Code ist kürzer als bei Kartenzahlung im Online-Bereich.

Payment-Trends im EU-Casino-Markt

Ein nüchterner Blick über die Grenze hinaus zeigt, wo der österreichische Markt 2026 steht und wohin er sich strukturell entwickelt. Die Vergleichszahlen lesen sich wie folgt. In Slowakei erreichte der Online-GGR 2024 476 Mio. EUR und überstieg den Vorjahreswert um 30 Prozent; das entspricht rund 33 Prozent des Gesamt-Glücksspielmarktes. In Dänemark erreichte der Online-Casino-Markt 2024 einen GGR von 885,5 Mio. EUR mit einem Wachstum von 15 Prozent, und damit rund 47 Prozent des nationalen Glücksspielumsatzes.

In Lettland erreicht das Online-Glücksspiel 2025 bereits 57 Prozent des nationalen Marktanteils bei einem unveränderten Gesamtumsatz von rund 300 Mio. EUR. In Frankreich stiegen die aktiven Spielerkonten 2024 auf 5,7 Millionen, ein Plus von 11 Prozent gegenüber dem Vorjahr; Online-Sportwetten erreichten 1,8 Mrd. EUR, ein Plus von 19 Prozent. Diese Zahlen sind kein iGaming-Smalltalk, sondern beleuchten den Zahlungsmarkt indirekt: in Märkten mit hoher Online-Konzentration etablieren sich PISP-Methoden und Wallets schneller als in Mischmärkten.

Was lese ich daraus für eps? Erstens: österreichische Spieler treffen in EU-lizenzierten Casinos auf Zahlungsmenüs, die stärker von Trustly, Skrill und Karten dominiert sind als heimische Plattformen. eps ist im EU-Vergleich nicht selbstverständlich verfügbar — es ist eine Heimat-Methode, deren Präsenz in Casino-Kassen mit der Bedeutung des AT-Marktes korreliert. Zweitens: die Bewegung in Dänemark, Slowakei und Lettland zeigt, wie schnell die Online-Konzentration nach einer Marktöffnung steigt — und wie die Zahlungslandschaft sich daran anpasst. Wenn Österreich die Reform 2025–2027 in Richtung Marktöffnung vollzieht, wird der eps-Anteil im heimischen Casino-Mix tendenziell sogar steigen, weil mehr lizenzierte Operatoren die heimische Methode in der Kasse implementieren werden.

Drittens: die EU-weiten Zahlen widerlegen das alte Narrativ, eps sei eine „Insel-Lösung“. Im Gegenteil — eps ist die Antwort des österreichischen Banken-Systems auf eine internationale Bewegung, die in Schweden mit Trustly und in Deutschland mit Klarna eigene Spielarten hervorgebracht hat. Jede Spielart hat ihre nationale Verankerung; eps ist die unsere.

Häufige Fragen zu eps-Alternativen

Vier wiederkehrende Detailfragen, die in den vorigen Abschnitten nicht oder nur am Rand vorkommen.

Welche eps-Alternative bietet als einzige eine Direktauszahlung auf das Bankkonto?

Die saubere Antwort lautet Trustly. Trustly bietet als PISP nicht nur die Einzahlungs-Strecke, sondern auch eine Auszahlungs-Strecke direkt auf das Bankkonto, ohne Umweg über Wallets. SEPA Instant taugt funktional auch dafür, ist aber kein integrierter Casino-Cashout, sondern eine manuelle Banktransaktion durch das Casino. Wer eps-äquivalente Einzahlung und Direktauszahlung sucht, landet bei Trustly — oder bei einer Wallet-Lösung, die aber zwei Strecken und KYC verlangt.

Funktioniert Trustly in österreichischen Casinos technisch ähnlich wie eps?

Aus Spielersicht ja, in der Architektur nein. Beide Verfahren leiten den Spieler zur Hausbank, verlangen Banking-Login und Bestätigung. Der Unterschied liegt im Vertragspartner: bei eps ist es die Bank über die STUZZA-Schnittstelle; bei Trustly ist es Trustly als lizenzierter PISP zwischen Bank und Casino. Geschwindigkeit ist vergleichbar, Limits ebenfalls in derselben Größenordnung. Trustly deckt einen breiteren Bankenkreis ab, hat aber keine eps-typische Zahlungsgarantie der heimischen Banken.

Warum lehnen manche österreichische Banken Casino-Kartenzahlungen über MCC 7995 ab?

Der MCC 7995 — Merchant Category Code für Wetten und Glücksspiel — wird von einer Reihe heimischer Banken aktiv gefiltert. Hintergrund ist Spielerschutz und Risikominimierung: die Bank verhindert ungewollte oder impulsive Casino-Transaktionen über Kreditkarten und schützt sich gegen Chargeback-Risiken. Manche Banken bieten eine optionale Freischaltung pro Kunde an, andere haben eine generelle Blockade. Wer seine Karte für Casino-Einzahlungen nutzen will, sollte vorher im Banking prüfen, ob eine Spielsperre aktiv ist und ob sie sich aufheben lässt — oder gleich auf eps oder eine andere Methode ausweichen.

Ist SEPA Instant eine vollwertige eps-Alternative für High-Roller?

Funktional ja, im Bedienkomfort nicht ganz. SEPA Instant hat zwei Eigenschaften, die High Roller schätzen: keine technische Obergrenze unterhalb des Bank-Tageslimits — eps endet bei 10 000 EUR Zahlungsgarantie — und volle Direktheit ohne Casino-PSP zwischengeschaltet. Was fehlt, ist die Auto-Befüllung der Casino-Kasse im Browser. Ich muss IBAN, Betrag, Verwendungszweck und Spieler-Referenz manuell eingeben. Für regelmäßige High-Roller-Einzahlungen ist das nach einmaligem Setup als gespeicherte Vorlage akzeptabel. Für den schnellen Mid-Range-Einzahler bleibt eps angenehmer.

Erstellt vom Redaktionsteam „Casino eps”.