Eps und giropay — die Interoperabilität ab 2014 und ihr Ende 2024

Available in US

Available in USZehn Jahre lang waren eps und giropay ein gemeinsames Versprechen: Eine österreichische Bankzahlung lief in deutschen Shops, eine deutsche giropay-Buchung lief in österreichischen. 2014 wurde diese Interoperabilität offiziell aktiviert, 2024 wurde giropay in Deutschland abgekündigt. Was das für österreichische Casino-Spieler bedeutet, wissen heute die wenigsten — die Antwort hängt mit der Architektur und dem aktuellen Banken-Konsortium-Modell zusammen.

In sechs Jahren Beobachtung habe ich die Phase der Hochinteroperabilität dokumentiert. Es war eine elegante Lösung für ein einfaches Problem: Beide Länder hatten national gewachsene Bank-Direktverfahren, beide Konsortien wollten eine gegenseitige Akzeptanz, ohne ein neues System zu bauen. Das Ergebnis war eine Brücke zwischen zwei nationalen Hubs — STUZZA in Österreich, Giropay/Paydirekt in Deutschland.

2014 — die Verbindung der beiden Konsortien

Die Interoperabilität trat in Kraft, als beide Konsortien ihre technischen Spezifikationen aufeinander abstimmten. Aus Spieler-Sicht änderte sich auf den ersten Blick nichts: Im Casino-Bildschirm gab es weiterhin „eps“ für österreichische Konten und „giropay“ für deutsche. Im Hintergrund konnten beide Hubs Buchungen entgegennehmen und an die jeweilige Hausbank im Partnerland weiterleiten.

Mehr als 80 Prozent der österreichischen E-Commerce-Shops unterstützten eps — und damit auch giropay-Käufe aus Deutschland. Das gleiche galt umgekehrt: Ein österreichischer Käufer in einem deutschen Shop konnte per eps zahlen, sofern der Shop giropay anbot. Die Brücke lief still und stabil, ohne dass viele Spieler je hinter die Kulissen schauten.

Für Casino-Operatoren war das ein technischer Vorteil: Eine einzige Integration deckte gleich zwei Märkte ab. Wer eps integrierte, hatte automatisch giropay-Spieler aus Deutschland im selben Kassen-Workflow. Das war eines der Marketing-Argumente für eps gegen rein nationale Methoden.

Ein Logo, zwei Standards — die technische Realität

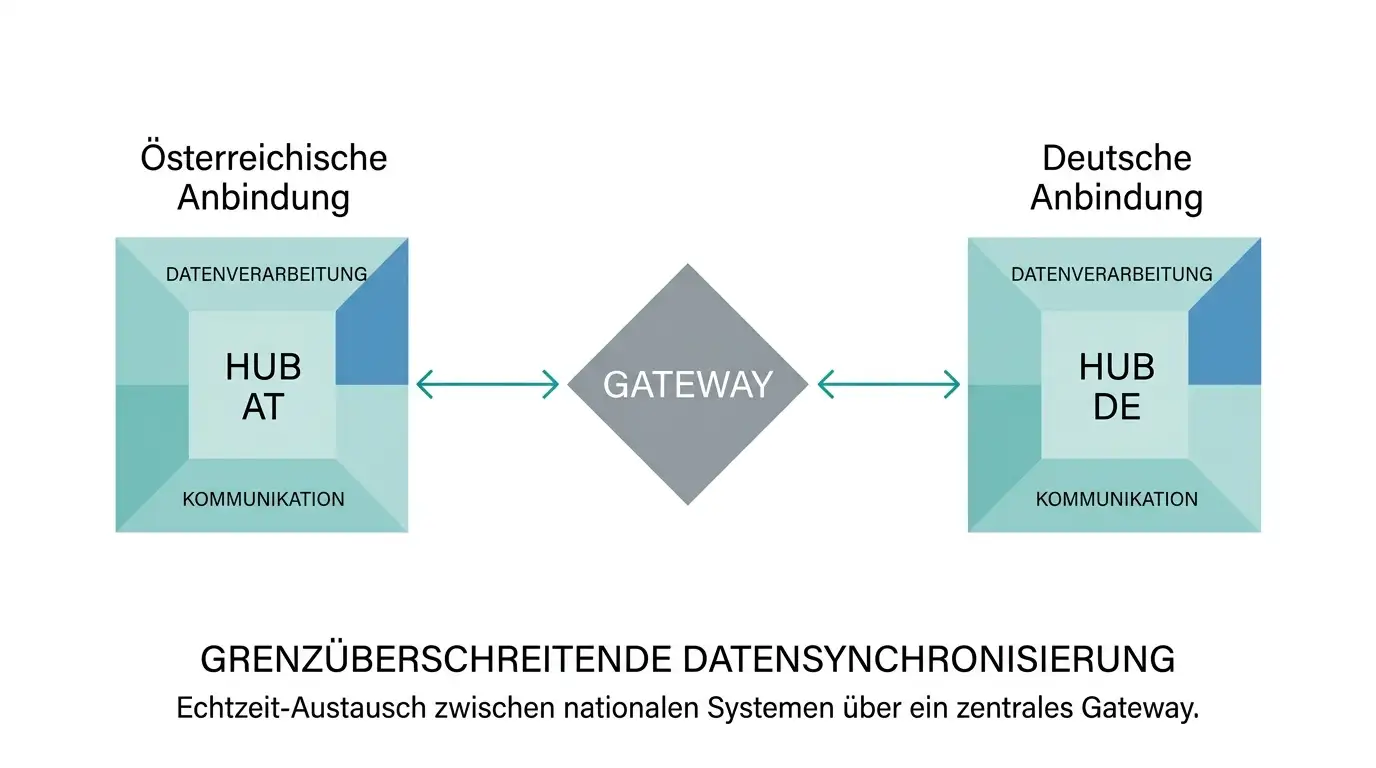

Was äußerlich wie ein gemeinsames System wirkte, waren in Wirklichkeit zwei separate Hubs, die per Schnittstelle kommunizierten. STUZZA in Österreich hatte sein ePI-Protokoll, Giropay in Deutschland hatte sein eigenes. Eine Buchung zwischen den Ländern wurde im Gateway konvertiert — XML-Nachricht in einer Spezifikation rein, XML-Nachricht in der anderen raus.

Die Bestätigungen liefen ebenfalls separat: Österreichische Kunden bestätigten in ihrer Hausbank-App (scotty, RaiffeisenSign, OberbankSign etc.), deutsche Kunden in ihren jeweiligen Bank-Apps. Die Casino-Backends sahen am Ende eine erfolgreiche Buchung mit Quittung, ohne sich um die Brücken-Mechanik kümmern zu müssen.

Diese Architektur war elegant, aber sie hatte einen verborgenen Nachteil: Sie hing am Fortbestand beider nationalen Hubs. Solange beide existierten, lief die Brücke. Sobald einer abgekündigt wurde, war die Brücke wertlos. Das wurde 2024 Realität.

Eine zusätzliche Eigenschaft, die viele Spieler übersehen: Die Interoperabilität bezog sich nur auf die Buchungs-Initiierung, nicht auf die Auszahlung. Wer in einem österreichischen Casino über die deutsche giropay-Schiene einzahlte, konnte trotzdem nur per SEPA-Banküberweisung an sein deutsches Konto auszahlen — die Push-Architektur galt in beiden Konsortien gleich, und keine Brücke konnte das ändern.

Die Abkündigung von giropay 2024 in Deutschland

Die deutschen Banken haben giropay 2024 abgekündigt. Der Hauptgrund war der Konsolidierungs-Druck im europäischen Zahlungssystem-Markt — giropay konkurrierte mit zu vielen anderen Methoden, hatte zu wenig kritische Masse, und die deutschen Banken bündelten ihre Kräfte auf Wero, die neue pan-europäische Wallet-Initiative der EPI (European Payments Initiative). Ein Payment-Provider beschrieb 2024 die eps-Logik so, dass es ein etabliertes Direkt-Überweisungsverfahren ist, designt von den größten Banken in Zusammenarbeit mit dem Staat — diese Beschreibung gilt auch heute weiter für eps in Österreich, aber sie galt für giropay in Deutschland nicht mehr im selben Maße.

Was die Abkündigung konkret bedeutet: Deutsche Kunden können seit 2024 kein giropay mehr nutzen. Das Brand-Element ist verschwunden. Wer 2025 in einem österreichischen Shop oder Casino „giropay“ als Methode sieht, sieht ein Relikt; die Methode funktioniert nicht mehr für deutsche Kunden.

Was bleibt für österreichische Casino-Spieler

Eps selbst ist von der giropay-Abkündigung nicht betroffen. STUZZA bleibt das nationale Konsortium, ePI bleibt das Protokoll, die österreichischen Banken sind weiterhin angebunden. Für AT-Spieler mit AT-Konten ist die Casino-Buchungs-Erfahrung unverändert.

Was sich geändert hat: Deutsche Spieler in österreichischen Casinos können nicht mehr giropay über die Interoperabilitäts-Brücke nutzen. Sie müssen auf andere Methoden ausweichen — Karten, Wallets, klassische SEPA-Überweisung oder zukünftig Wero. Das ist ein Verlust an Komfort für grenzüberschreitende Spieler, kein technischer Bruch für AT-Spieler.

Aus Operator-Sicht ist die Konsequenz vor allem die Integrations-Komplexität: Wo früher eine eps/giropay-Integration zwei Märkte bediente, brauchen Operatoren jetzt eine eps-Integration für AT plus eine separate Lösung (Wero, Trustly, Karten) für DE. Das macht die Methoden-Mischung in Casino-Kassen-Bildschirmen typischerweise breiter.

Ausblick — Wero und die EU-Zahlungslandschaft

Wero ist die deutsche Antwort auf die Lücke nach giropay. Es ist eine Wallet-basierte Methode, die direkt auf SEPA Instant aufsetzt und über eine zentrale EPI-Schicht in mehreren EU-Ländern verfügbar sein soll. Für Österreich ist die Frage offen, ob Wero hier Wurzel schlägt oder ob eps weiter dominanter Bankweg bleibt.

Was wahrscheinlich ist: eps wird als nationaler Standard erhalten bleiben, weil das STUZZA-Konsortium funktioniert und die ePI-Spezifikation eine etablierte technische Basis hat. Wero wird ergänzend dazu kommen, vielleicht mit pan-europäischer Ausrichtung. Für österreichische Casino-Spieler heißt das pragmatisch: eps bleibt die richtige Wahl, neue Methoden werden ergänzend angeboten, kein dramatischer Umbruch in Sicht. Wer die regulatorische Grundlage dahinter verstehen will, findet PSD2-SCA als gemeinsamen Standard.

Eine historische Einordnung am Ende: Die eps-giropay-Brücke war ein bemerkenswertes Beispiel für funktionierende grenzüberschreitende Zahlungsinfrastruktur in der EU. Sie zeigte, dass zwei nationale Konsortien ohne externe PISP-Schicht direkt miteinander reden können, wenn sie das wollen. Dass die Brücke zehn Jahre stabil lief, ist Ausdruck dieser Architektur. Dass sie mit dem Ende von giropay verschwand, ist Ausdruck der Tatsache, dass nationale Hubs immer von beiden Seiten getragen sein müssen.

Für die heutige Spieler-Praxis ist das vor allem eine Erinnerung daran, dass eps ein Konsortium-Produkt ist, kein Marken-Produkt eines Einzelunternehmens. Das ist eine ungewöhnliche Konstellation in einem Markt, in dem die meisten Zahlungsmethoden von einzelnen Anbietern stammen — Klarna, Skrill, PayPal, Stripe alles Einzel-Unternehmen mit Investoren und Quartalszahlen. STUZZA ist eine Gemeinschaftseinrichtung der Banken; das gibt eps eine andere Form von Stabilität, weil keine einzelne Konzern-Entscheidung die Methode abkündigen kann. Diese strukturelle Eigenschaft wird oft unterschätzt, ist aber im Vergleich zur giropay-Geschichte besonders sichtbar geworden.

Können deutsche Spieler in österreichischen eps-Casinos nach Ende von giropay noch zahlen?

Über die historische eps-giropay-Brücke nicht mehr, weil giropay 2024 abgekündigt wurde. Deutsche Spieler müssen auf andere Methoden ausweichen — Karten, Trustly, klassische SEPA-Überweisung oder zukünftig Wero, sofern der Casino-Operator diese unterstützt.

Hat sich die eps-Technologie selbst durch das Ende von giropay 2024 geändert?

Nein. STUZZA und das ePI-Protokoll laufen unverändert. Eps für österreichische Kunden mit österreichischen Bankkonten ist nicht von der giropay-Abkündigung berührt. Die Buchungs-Erfahrung im Casino bleibt gleich.

Wann kommt der Nachfolger Wero in Österreich an und ersetzt er eps?

Wero ist eine pan-europäische Wallet-Initiative der EPI mit Fokus auf SEPA Instant. In Österreich ist ein offizieller breiter Rollout zum Zeitpunkt dieses Artikels noch nicht in der Spielerlandschaft sichtbar. eps bleibt der nationale Bank-Direktstandard, Wero könnte ergänzend dazukommen.

Erstellt vom Redaktionsteam „Casino eps”.