Eps oder Skrill und Neteller im Casino — Bank-Direktweg gegen E-Wallet

Available in US

Available in USE-Wallets fühlen sich für viele Spieler komfortabler an als der Bankweg über eps. Das ist verständlich, aber die Bequemlichkeit hat einen Preis — Wallet-Gebühren, KYC-Doppelpass, Bonus-Ausschluss. Wer beide Methoden klar gegeneinander stellt, sieht schnell, dass die Wahl nicht „besser oder schlechter“ ist, sondern „wann was sinnvoll“.

In sechs Jahren Beobachtung sehe ich Spieler regelmäßig vom Wallet auf eps zurückwechseln, sobald sie die Gesamt-Kosten kalkulieren. Andere bleiben bei Skrill, weil ihnen die schnelle Auszahlung wertvoller ist als die Gebühr. Beide Wege haben Berechtigung, und dieser Leitfaden zeigt die wichtigsten Achsen.

Architektur — warum ein Wallet ein eigenes Konto ist

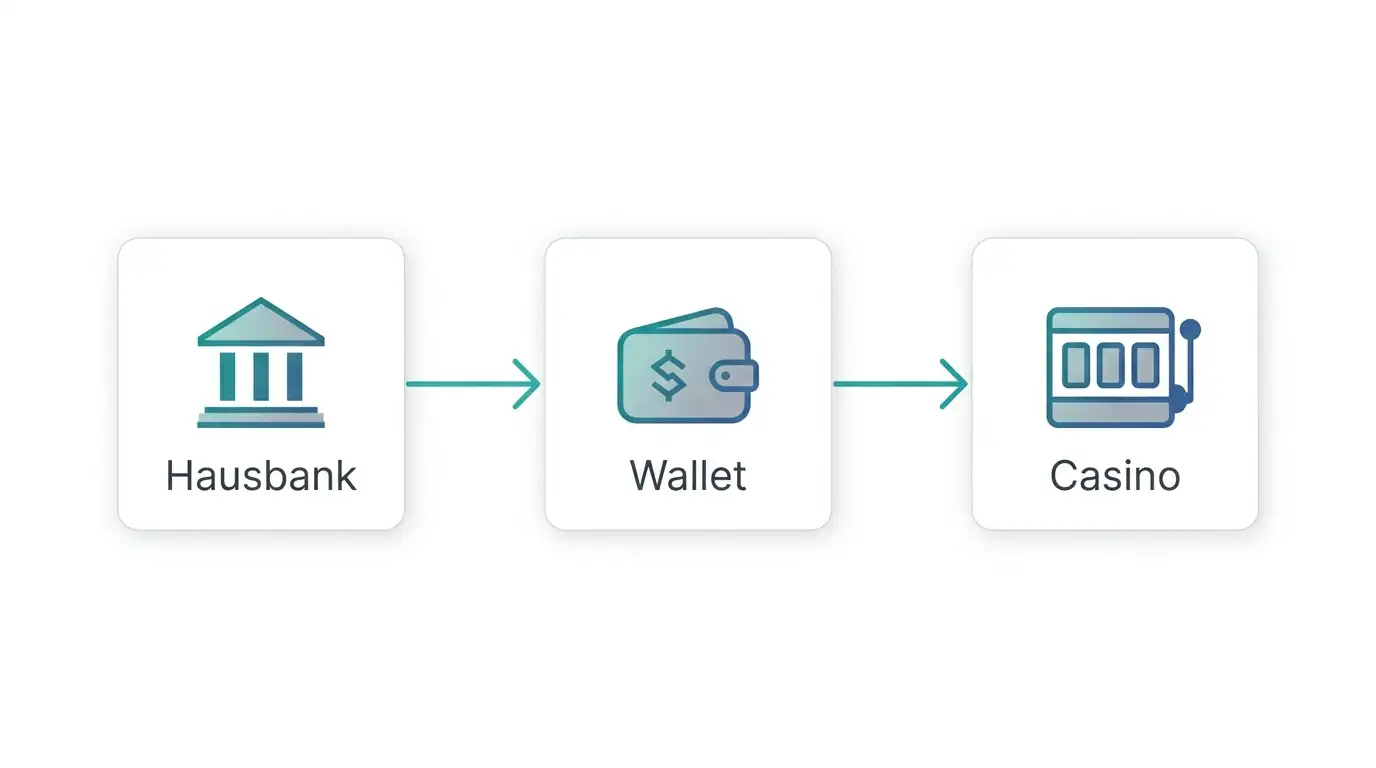

eps ist eine Brücke zwischen Bankkonto und Casino. Es speichert nichts, hält keinen Saldo, ist eine reine Initiierungs-Schnittstelle. Geld bewegt sich vom Bankkonto direkt ins Casino.

Skrill und Neteller sind dagegen eigenständige Wallets mit eigenem Saldo. Der Spieler hält Geld im Wallet, lädt es per Banküberweisung, Karte oder anderer Methode auf, und nutzt es danach für Casino-Buchungen oder andere Online-Käufe. Aus rechtlicher Sicht ist das ein eigenes Konto bei einem regulierten E-Money-Institut.

Diese Differenz hat praktische Konsequenzen. Bei eps ist das Geld nach Sekunden weg vom Bankkonto, aber direkt im Casino. Bei Skrill macht der Spieler zwei Buchungen — vom Bankkonto ins Wallet, vom Wallet ins Casino. Das addiert eine Latenz und einen extra Schritt, gibt aber Flexibilität: Geld im Wallet kann auch anders ausgegeben werden, kann zwischen Casinos transferiert werden, ist nicht an ein spezifisches Casino gebunden.

Auszahlungsgeschwindigkeit als Hauptvorteil

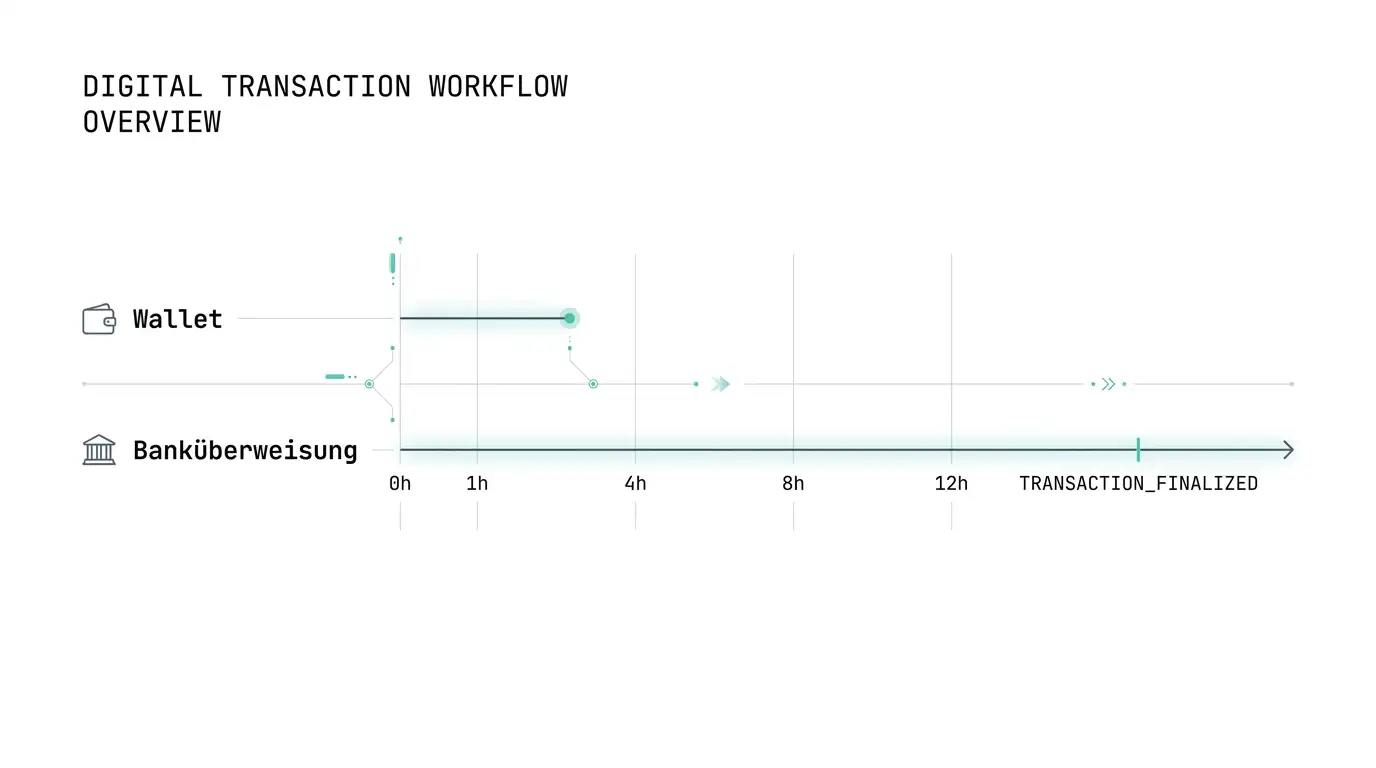

Hier liegt der Wallet-Trump. Eps kann grundsätzlich keine Casino-Auszahlung — Push-Architektur. Skrill und Neteller können beides: Einzahlung und Auszahlung in derselben Schiene. Das Casino überweist die Auszahlung an das Wallet (typischerweise innerhalb von Stunden, nicht Tagen), und der Spieler kann vom Wallet entweder direkt weiterspielen oder auf das Bankkonto auszahlen lassen.

Die Wallet-zu-Bank-Auszahlung ist nicht instant — sie läuft als SEPA-Überweisung in ein bis zwei Werktagen oder, falls vom Wallet unterstützt, als Instant-Überweisung in Minuten. Aber selbst die langsamere Variante ist schneller, als wenn das Casino direkt per SEPA an die Hausbank auszahlt, weil der Casino-interne Bearbeitungs-Schritt wegfällt — er ist beim Wallet schon erledigt.

Für Spieler, die häufig auszahlen, ist das ein klarer Wallet-Vorteil. Für seltene Auszahlungen ist der Unterschied irrelevant.

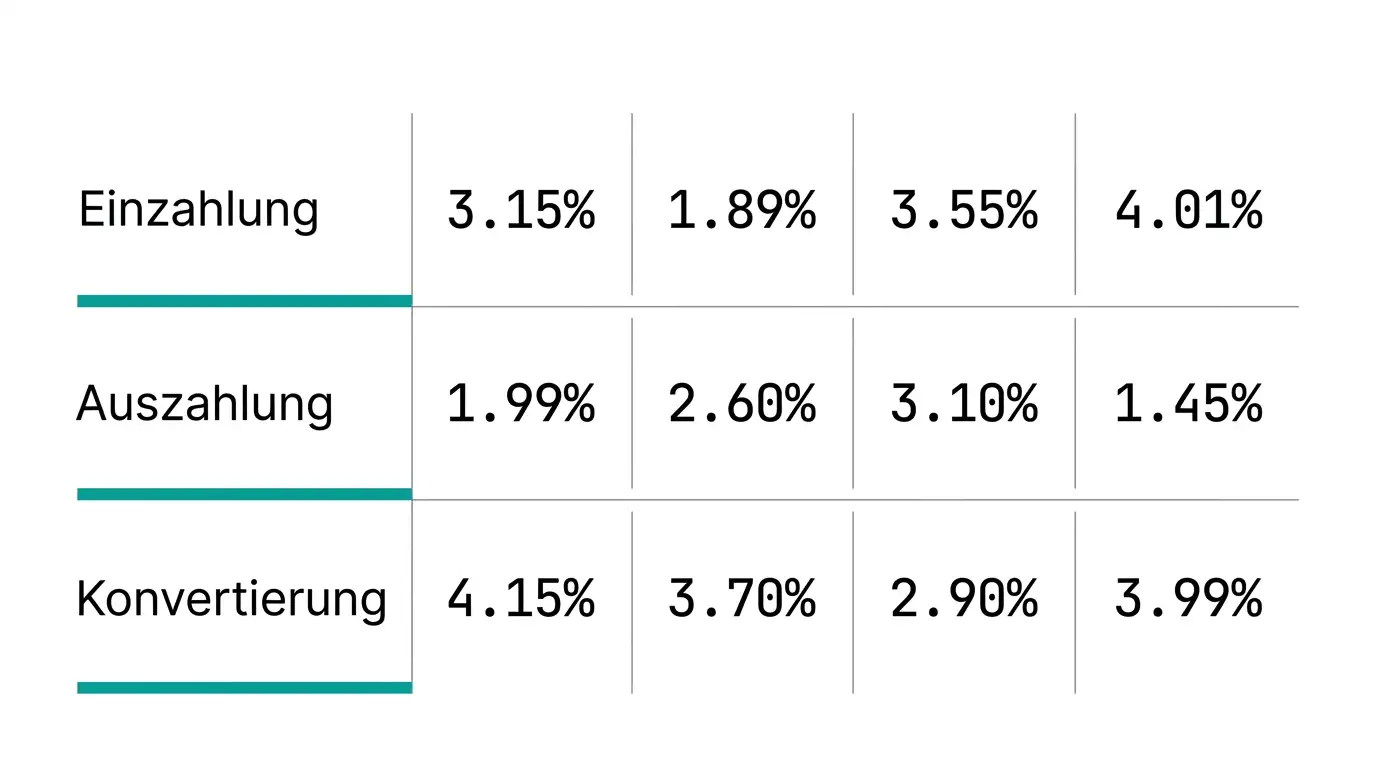

Wallet-Gebühren in der Realität — 1 bis 4,99 Prozent

Hier kommt der Preis. Skrill verrechnet typischerweise 1 Prozent für Bank-zu-Wallet-Aufladungen, 0 bis 5,5 Prozent für Wallet-zu-Bank-Auszahlungen je nach Methode. Neteller hat ähnliche Strukturen. Bei Casino-zu-Wallet-Auszahlungen können beide Wallets eine Gebühr beim Wechsel zwischen Währungen oder bei bestimmten Empfänger-Banken erheben.

Konkret: Wer 500 Euro per Skrill auszahlt und das Geld auf sein Bankkonto bringt, verliert je nach Auszahlungsmethode 5 bis 25 Euro Gebühren. Bei eps und nachgelagerter SEPA-Auszahlung kostet der gesamte Weg null Euro. Bei häufigen Auszahlungen addiert sich das auf zwei- bis dreistellige Beträge pro Jahr.

Es gibt eine Ausnahme: Manche Casinos übernehmen die Wallet-Gebühr als Marketing-Aktion, vor allem bei VIP-Spielern. Die Standard-Beobachtung ist aber, dass Wallet-Gebühren beim Spieler liegen.

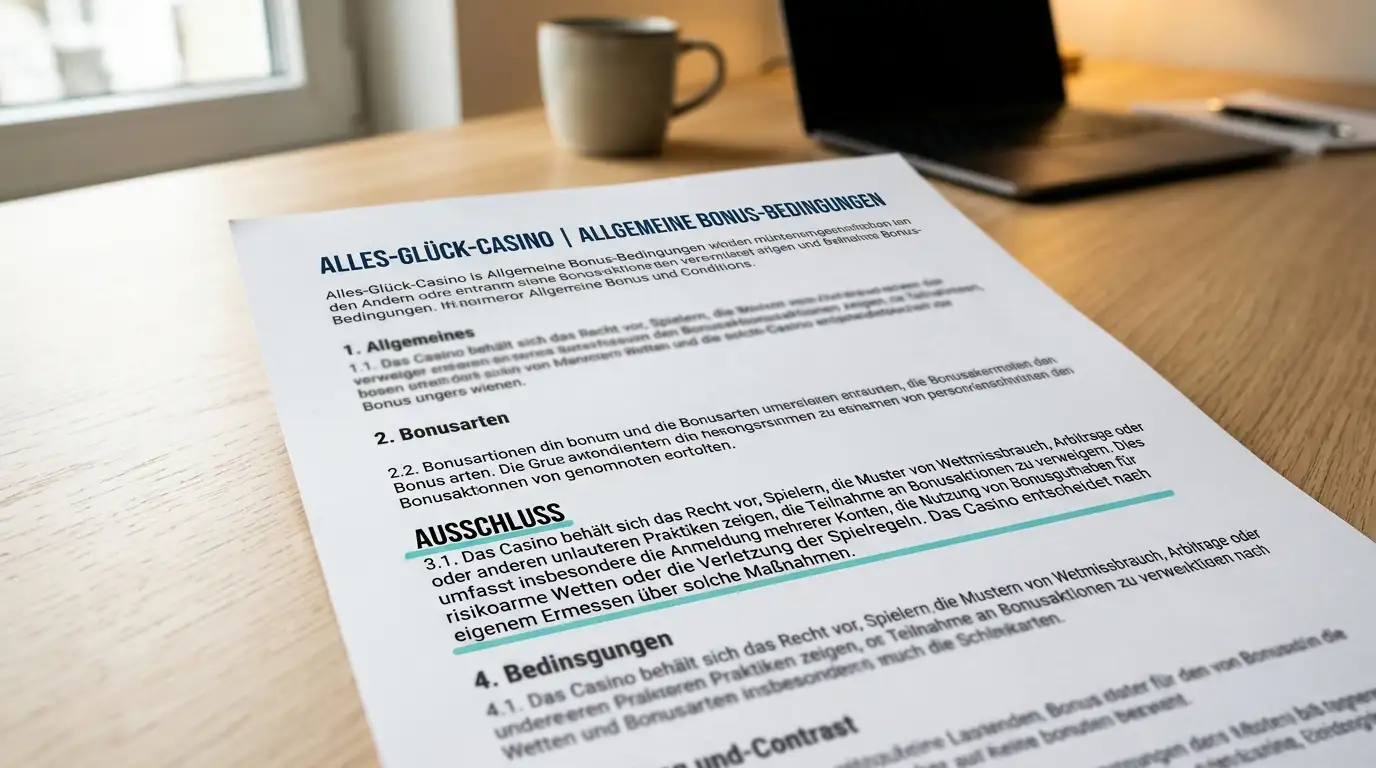

Bonus-Ausschluss bei E-Wallet-Einzahlungen

Eine Eigenheit, die in Casino-AGBs häufig übersehen wird: Skrill- und Neteller-Einzahlungen sind in vielen Bonus-Aktionen explizit ausgeschlossen. Ein Willkommens-Bonus von 100 Prozent ab 20 Euro Einzahlung gilt typischerweise nur für eps, Karten oder direkte Banküberweisung — nicht für Wallets.

Der Grund: Wallets sind aus Operator-Sicht historisch mit Bonus-Missbrauch verbunden (Mehrfach-Anmeldungen, Bonus-Hopping), und der Ausschluss ist ein Schutz dagegen. Praktisch heißt das für den Spieler: Wer einen Willkommens-Bonus aktivieren will, muss eps oder eine andere zugelassene Methode wählen — Wallet-Einzahlung disqualifiziert.

Wer das übersieht und mit Skrill einzahlt, dann den Bonus reklamieren will, bekommt typischerweise eine Ablehnung mit Verweis auf die Bonus-AGB. Der Bonus wird nicht nachträglich gutgeschrieben.

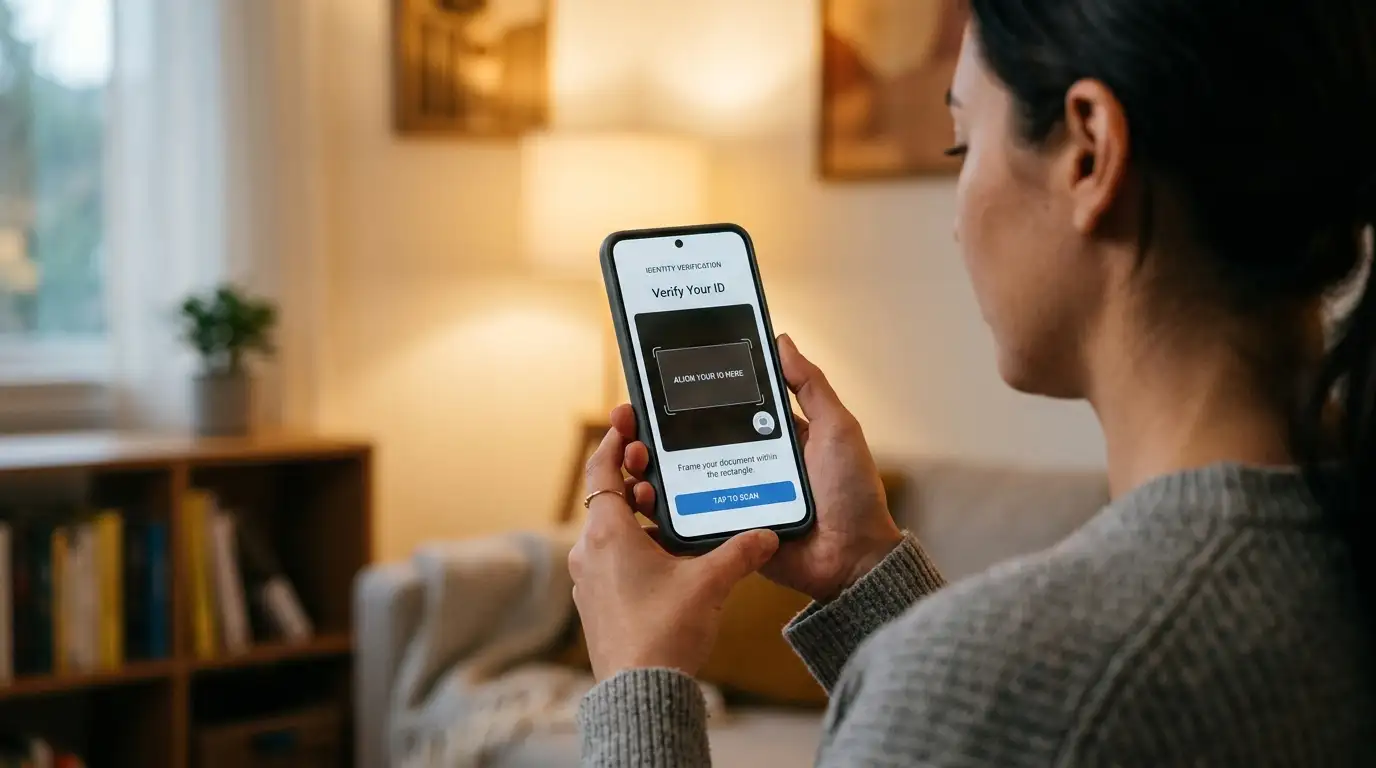

KYC-Aufwand — Wallet-Verifizierung im Detail

eps trägt KYC implizit — die Hausbank hat den Kunden bereits verifiziert, und das Casino kann sich auf diese Verifizierung verlassen, bis Auszahlungen anstehen. Bei Skrill und Neteller läuft die Verifizierung doppelt: Einmal beim Wallet (Identifikation, Adressnachweis, manchmal Mittelherkunfts-Nachweis), einmal beim Casino.

Skrill-Verifizierung dauert typischerweise ein bis drei Werktage, abhängig von der Dokumentenqualität. Casino-KYC nach Skrill-Einzahlung läuft separat — auch wenn das Skrill-Konto bereits verifiziert ist, verlangt das Casino oft eigene Identifikations-Dokumente.

Aus regulatorischer Sicht: Beide Wallets sind als E-Money-Institute reguliert und müssen alle Anti-Geldwäsche-Standards einhalten. Die KYC-Doppelung ist also kein Sicherheits-Plus, sondern eine doppelte Bürokratie.

Steuerlich: In Österreich sind Wallet-Konten meldepflichtig wie ausländische Bankkonten, sobald sie eine bestimmte Schwelle überschreiten — typischerweise 50 000 Euro Stand zum Jahresende, mit Schwankungen je nach Wallet-Sitzland. Wer höhere Beträge im Wallet hält, sollte das mit einem Steuerberater klären. Bei eps gibt es kein vergleichbares Konstrukt — die Buchung läuft direkt, das Geld liegt am österreichischen Bankkonto wie immer.

Wer die Auszahlungs-Mechanik im Detail sehen will, findet die Auszahlungsalternative im Detail erklärt. Bemerkenswert nebenbei: In Österreich sind 2024 rund drei Millionen Kreditkartenprodukte im Umlauf — eine breite Karten-Basis, die zeigt, dass Spieler oft mehrere Methoden parallel zur Verfügung haben.

Eine wichtige Profilfrage zum Abschluss: Wer regelmäßig auszahlt, hohen Wert auf Geschwindigkeit legt und die Wallet-Gebühren akzeptiert, ist mit Skrill oder Neteller gut bedient. Wer einzahlt, spielt, und entweder selten oder gar nicht auszahlt — was im Casino-Alltag der häufigere Fall ist — fährt mit eps deutlich günstiger und unkomplizierter. Die Wallet-Strategie macht erst bei einer bestimmten Auszahlungsfrequenz wirtschaftlich Sinn, typischerweise ab zwei bis drei Auszahlungen pro Monat.

Eine weitere Dimension, die in der Wallet-vs-Bank-Diskussion oft fehlt: die Frage der Kontotransparenz. Wer mit eps einzahlt, hat jede Casino-Aktivität auf dem Kontoauszug dokumentiert. Wer per Skrill oder Neteller einzahlt, hat auf dem Kontoauszug nur die Wallet-Aufladung — die spätere Casino-Buchung läuft innerhalb des Wallet-Kontos und ist im Bankauszug nicht sichtbar. Aus Privatsphäre-Sicht ein Wallet-Vorteil, aus Selbstkontroll-Perspektive ein Wallet-Nachteil. Die Wahl hängt von der eigenen Situation ab und davon, ob die Bank-Transparenz als Hilfe oder als Hindernis empfunden wird. In der Beratungspraxis sehe ich beide Profile regelmäßig — manche Spieler suchen die Transparenz als implizites Korrektiv, andere empfinden sie als unnötige Sichtbarkeit gegenüber Familienangehörigen oder Steuerbehörden.

Welche Casino-Boni schließen Skrill- oder Neteller-Einzahlungen aus, akzeptieren aber eps?

Die meisten Willkommens-Boni und viele Reload-Aktionen schließen Wallet-Einzahlungen explizit aus. eps gilt typischerweise als zugelassene Standard-Methode. Die exakten Bedingungen stehen im Bonus-Reglement des jeweiligen Operators.

Wie lange dauert eine Auszahlung über Skrill nach einer eps-Einzahlung tatsächlich?

Eine eps-Einzahlung wird typischerweise nicht direkt mit Skrill-Auszahlung kombiniert — Casinos verlangen meist Auszahlung auf dieselbe Methode wie die Einzahlung. Falls Skrill verifiziert verfügbar ist, dauert eine Skrill-Auszahlung typischerweise wenige Stunden bis maximal 24 Stunden nach Casino-Freigabe.

Sind Skrill- und Neteller-Konten für österreichische Spieler steuerlich meldepflichtig?

Bei Überschreiten einer bestimmten Schwelle zum Jahresende sind Wallet-Konten in der Steuererklärung anzugeben. Die genauen Schwellen ändern sich; eine Klärung mit einem Steuerberater ist bei höheren Beträgen sinnvoll.

Geschrieben von der Redaktion „Casino eps”.