Eps oder Klarna Sofort im Casino — Vergleich von Standard zu Standard

Available in US

Available in USKlarna Sofort — früher als Sofortüberweisung bekannt — wird im Casino-Kontext häufig mit eps in einen Topf geworfen. Beide gehören zur Familie der Bank-Direktzahlungen, beide laufen über einen Login bei der Hausbank, beide bestätigen mit App. Die Architektur dahinter ist trotzdem grundverschieden, und genau diese Unterschiede entscheiden im Alltag, welche Methode wo gewinnt.

In meiner sechsjährigen Beobachtung ist Klarna Sofort die Methode, die in Casino-Bonusbedingungen am häufigsten ausgeschlossen wird. Nicht weil sie unsicher wäre, sondern weil die Wagering-Logik der Operatoren sie als „drittpartei-vermittelt“ einordnet, im Gegensatz zur nativen Bank-Schiene eps. Wer beide Methoden für sich klären will, sollte den Unterschied auf vier Achsen verstehen.

Architekturvergleich — STUZZA vs Klarna-Gruppe

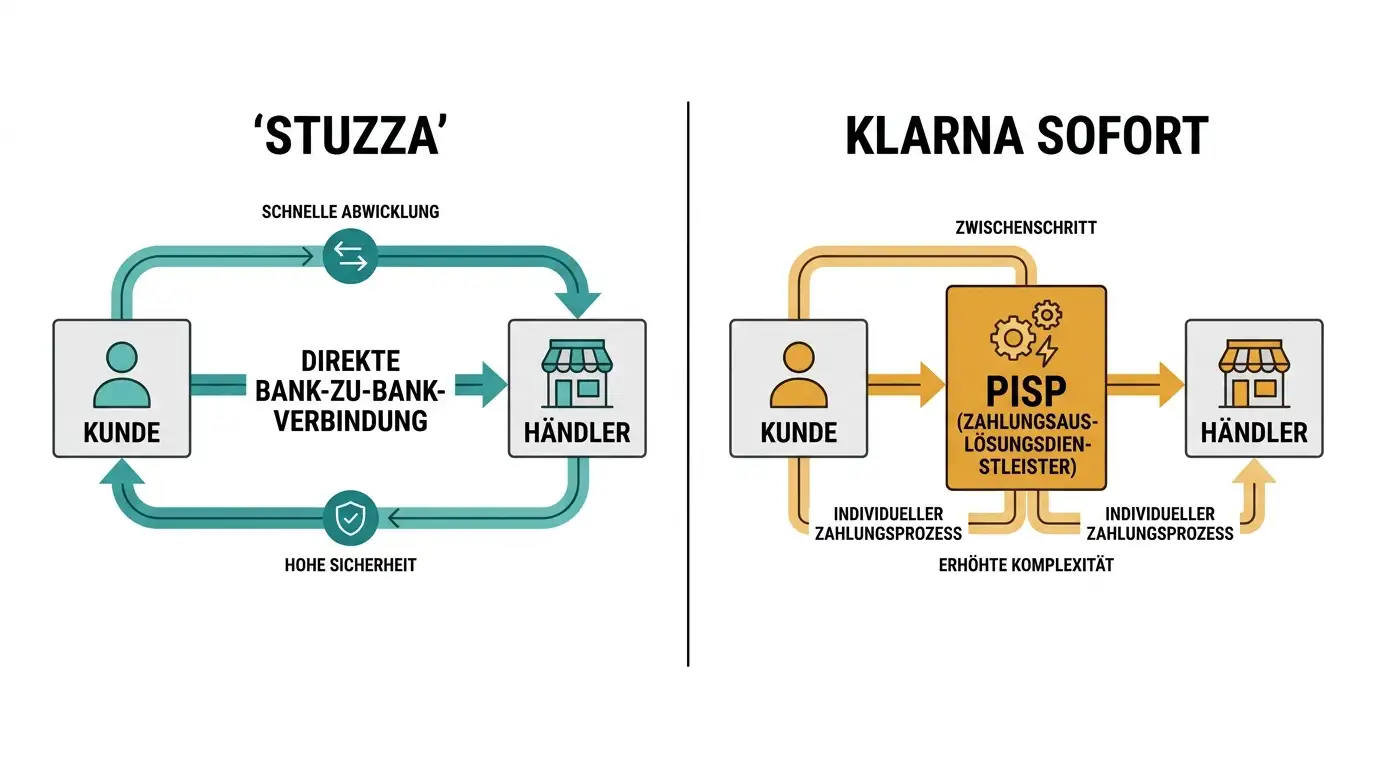

eps wurde 2001 von den österreichischen Banken gemeinsam mit STUZZA entwickelt. Es ist ein nationaler Standard, dessen Hub direkt bei STUZZA betrieben wird, mit allen großen Banken als Eigentümer-Partner. Die Spezifikation ePI definiert XML-Nachrichten zwischen Casino-Backend, STUZZA und Bank.

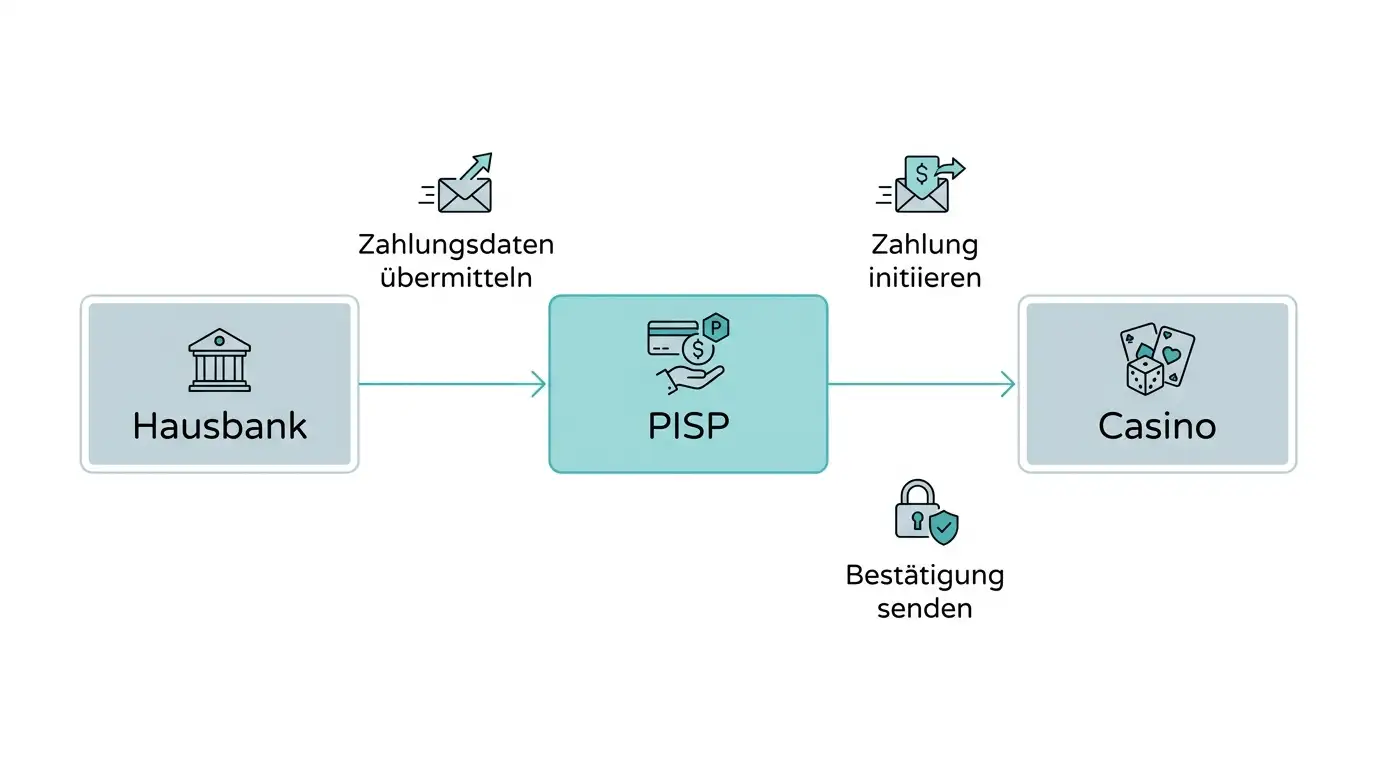

Klarna Sofort entstand 2005 in Deutschland als unabhängiges Unternehmen Sofort GmbH und wurde 2014 von Klarna übernommen. Es ist ein PISP-Dienst — Payment Initiation Service Provider — der unter PSD2 reguliert ist. Klarna fragt im Login-Schritt die Bankzugangsdaten des Kunden ab, loggt sich temporär für ihn ein und initiiert die Überweisung. Klarna ist also ein Drittanbieter im strikten Wortsinn, eps ist ein Bank-Konsortium.

Aus regulatorischer Sicht: Klarna ist eine Bank in Schweden mit europäischer Lizenz, agiert in Österreich unter PSD2 als PISP. STUZZA ist eine Gemeinschaftseinrichtung der österreichischen Banken, keine Bank an sich, aber als Zahlungssystem nach österreichischem Recht akkreditiert.

Datenfluss — wer welche Banking-Daten sieht

Dies ist der vielleicht wichtigste Unterschied. Bei eps gibt der Spieler seine Bankzugangsdaten in das Login-Frontend der eigenen Hausbank ein. Das Frontend gehört zur Bank, läuft auf Bank-Domains, die Eingabe verlässt nie das Bank-Backend. STUZZA sieht nur die anonymisierte Buchungsanfrage — Betrag, Zeitstempel, Empfänger — niemals den Login.

Bei Klarna Sofort tippt der Spieler die Bankzugangsdaten in ein Klarna-Frontend ein. Klarna nimmt die Daten entgegen, leitet sie an die Bank weiter, autorisiert dort den Login im Namen des Kunden. Aus Sicht des Kunden fühlt sich das ähnlich an, aber die Daten gehen technisch durch Klarna-Server, bevor sie bei der Bank ankommen. Klarna verspricht, die Daten nicht zu speichern, und die PSD2-Regulierung verbietet das auch — aber die strukturelle Differenz bleibt: Bei eps sehen nur Bank und STUZZA-Hub Buchungsdaten, bei Klarna sieht auch Klarna selbst zumindest temporär den Login.

Für Datenschutz-bewusste Spieler ist das ein substanzieller Punkt. eps ist 2014 mit der deutschen giropay-Schnittstelle interoperabel geworden — auch dieser Schritt war organisatorisch zwischen den Bank-Konsortien beider Länder, ohne externe PISP-Schicht.

Banken-Abdeckung in Österreich

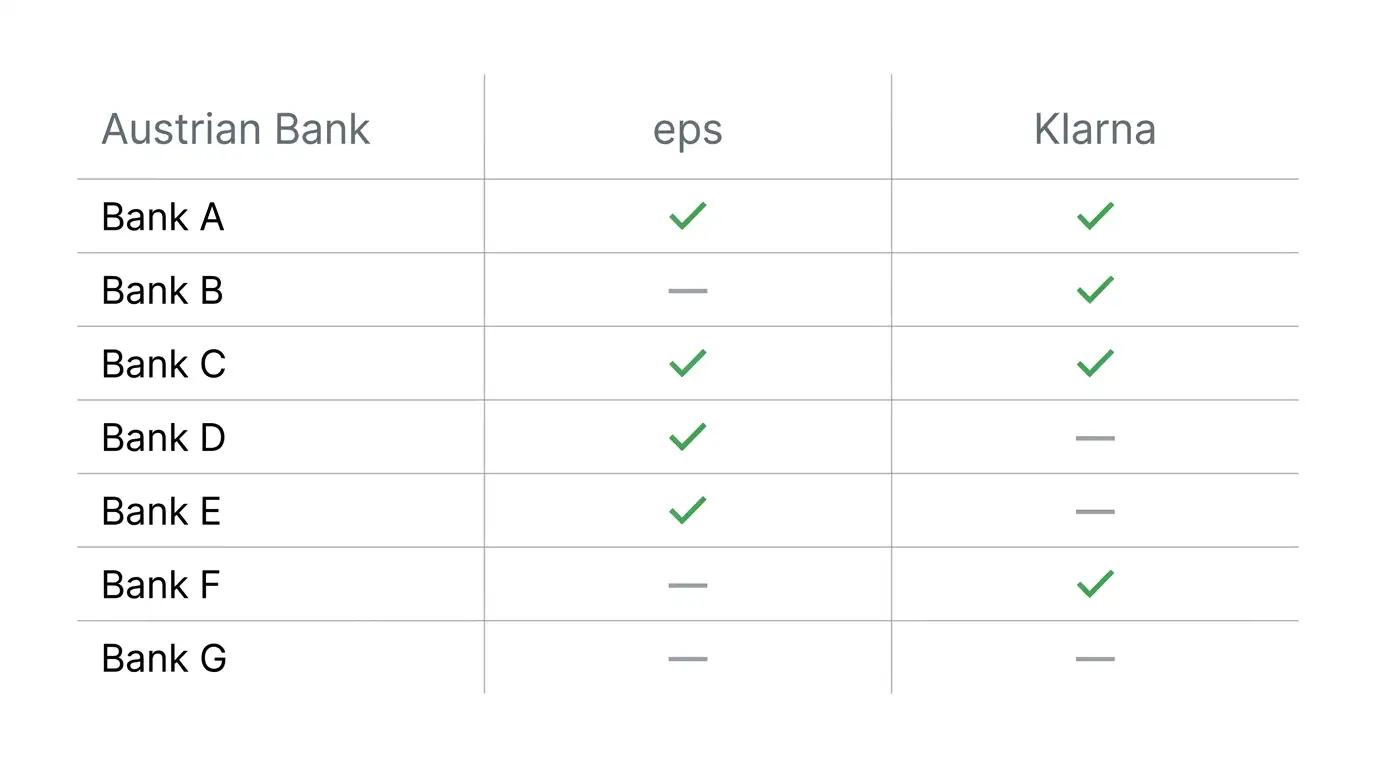

eps deckt alle großen österreichischen Banken ab — Erste, Sparkassen, Raiffeisen, BAWAG, Bank Austria, Volksbank, Hypo-Gruppe, Oberbank. Über zwei Millionen Privatkunden können eps direkt nutzen, das ist faktisch jede Hauptbank des Landes.

Klarna Sofort hat in Österreich eine ähnlich breite Bank-Abdeckung, weil PSD2 alle europäischen Banken zur Öffnung verpflichtet. Praktisch ist die Abdeckung damit ebenfalls breit. Was unterschiedlich ist: Manche kleinere Volksbanken oder Hypos haben Klarna-Login-Frontends, die langsamer reagieren als bei eps, weil die PSD2-Schnittstellen unterschiedlich gut implementiert sind.

Für deutsche Spieler in Österreich: Klarna funktioniert mit deutschen Konten in österreichischen Casinos, eps nicht. Die Interoperabilität zwischen eps und giropay aus 2014 hat sich nach der Abkündigung von giropay 2024 in der Praxis stark reduziert.

Gebühren, Limits und Auszahlungswege

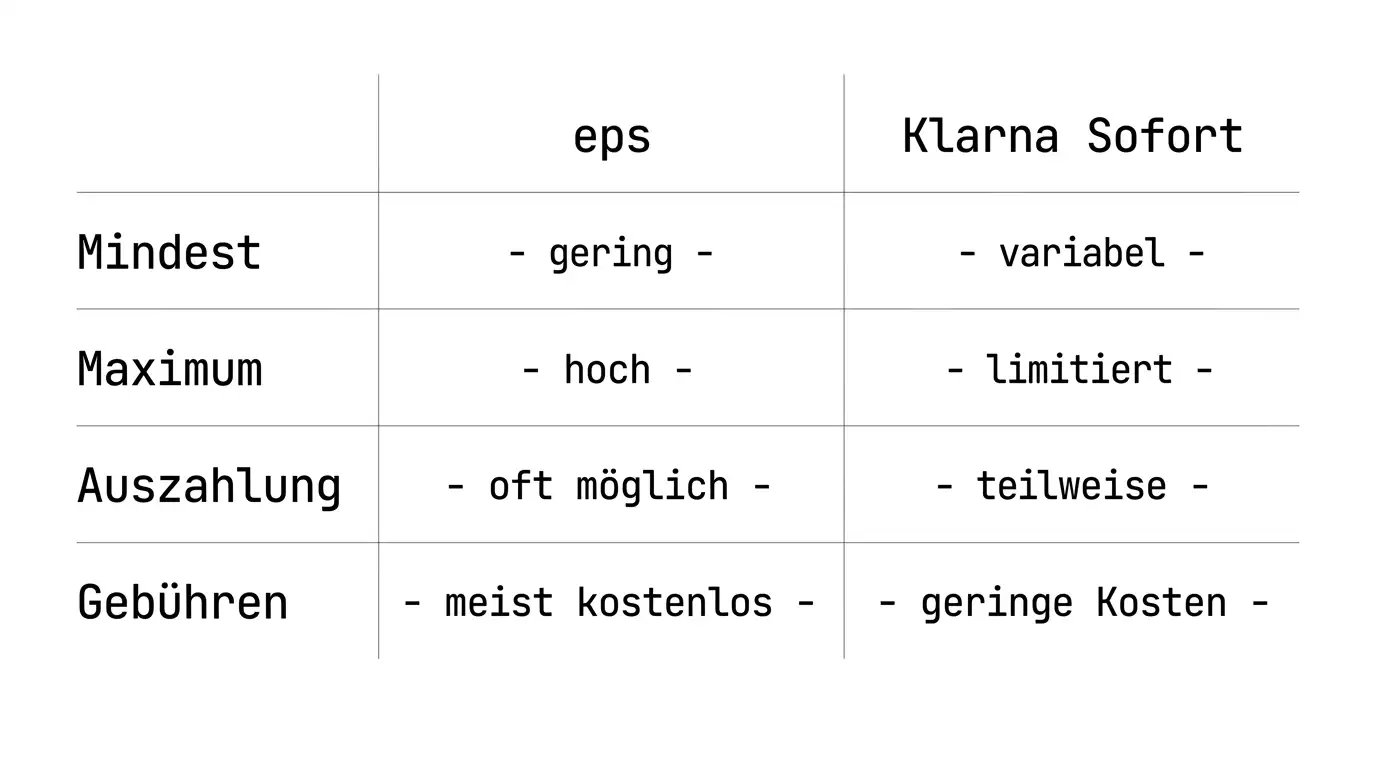

Auf der Spieler-Seite sind beide Methoden im Casino gebührenfrei. Das Casino zahlt im Hintergrund Provisionen — bei eps an STUZZA und den Acquirer, bei Klarna an Klarna selbst — die nicht an den Spieler weitergegeben werden.

Limits: eps gibt eine STUZZA-Zahlungsgarantie bis 10 000 Euro pro Initiierung. Klarna Sofort arbeitet mit ähnlich gestaffelten Limits, abhängig vom Spieler-Profil und der jeweiligen Hausbank — typischerweise zwischen 5 000 und 20 000 Euro pro Buchung.

Auszahlungen: Beide Methoden können keine Casino-Auszahlung. Beide sind Push-Payments, der Rückweg läuft über SEPA. Bei beiden gilt Closed-Loop — Auszahlung auf dasselbe Bankkonto.

Bearbeitungszeit der Einzahlung: bei eps Median 38 Sekunden, bei Klarna Sofort typischerweise 30 bis 50 Sekunden — sehr ähnlich. Klarna ist gelegentlich etwas schneller, weil der Sofort-Login-Flow weniger Klicks hat als manche Bank-Frontends.

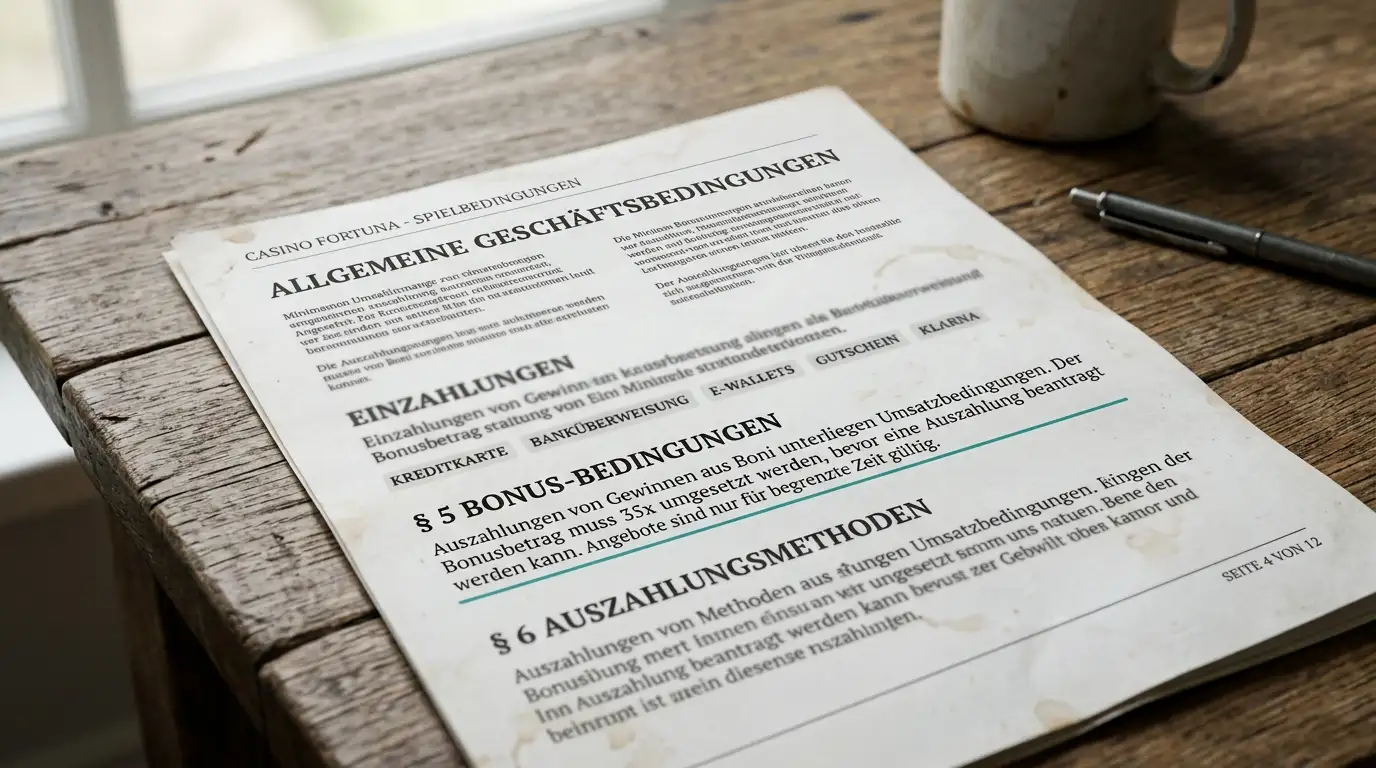

Bonus-Eligibility — warum Klarna Sofort oft ausgeschlossen ist

Hier liegt der praktische Unterschied. Viele Casino-Bonus-Aktionen schließen Klarna Sofort explizit aus der Wagering-Eligibility aus. Der Grund ist eine Mischung aus historischen Sofort-spezifischen Risiken (in der Vergangenheit gab es Streit um die Datennutzung) und einer betriebswirtschaftlichen Logik: PISP-Buchungen kosten den Operator etwas mehr als native Bank-Buchungen, und der Ausschluss aus Bonus-Aktionen ist ein Hebel zur Steuerung des Methoden-Mix.

eps ist in den meisten Bonus-Aktionen explizit zugelassen — als nationaler Standard-Bankweg gehört es zum erwarteten Methoden-Set. Wer eine 100-Prozent-Aktion mit einer eps-Einzahlung aktiviert, kann den Bonus erspielen; wer dasselbe per Klarna Sofort versucht, läuft Gefahr, dass die Bonus-Wagering später nicht angerechnet wird.

Praktisch heißt das: eps ist die sichere Wahl, wenn ein Bonus-Reglement zur Diskussion steht. Klarna Sofort kann die schnellere Wahl sein für Buchungen ohne Bonus-Interesse — etwa bei einer Auffüll-Einzahlung im laufenden Spiel. Wer den zweiten PISP-Vergleich in derselben Reihe sehen will, findet ihn unter zweiter PISP-Vergleich in derselben Reihe.

Ein abschließender Punkt zur historischen Einordnung. eps wurde 2001 als nationaler Standard etabliert, Klarna Sofort ist 2005 entstanden und 2014 in die Klarna-Gruppe integriert worden — zur selben Zeit, als die eps-giropay-Interoperabilität für deutsche Konten eingeführt wurde. Beide Methoden haben mit PSD2 ab 2018 eine regulatorische Reform durchlaufen. eps hat seine bestehende Architektur weitergeführt, Klarna Sofort hat sich auf das neue PISP-Framework umgestellt. Diese unterschiedlichen Evolutionspfade erklären, warum die Methoden heute trotz ähnlicher Spieler-Erfahrung tief verschieden funktionieren.

Wer das in der Casino-Praxis verstanden hat, entscheidet weniger nach Marken-Vorliebe und mehr nach Anwendungsfall: für Bonus-Spiel und Standard-Buchungen eps, für gelegentliche Auffüll-Einzahlungen ohne Bonus-Bezug und in Operatoren mit eps-Defizit Klarna Sofort. Beide Methoden sind sicher, beide schnell genug, beide kostenfrei für den Spieler.

Sieht Klarna meine Banking-Zugangsdaten im Casino-Flow ein — und sieht STUZZA dasselbe bei eps?

Klarna verarbeitet die Banking-Zugangsdaten temporär, um den Login bei der Bank im Namen des Kunden auszuführen. STUZZA bei eps sieht die Login-Daten nie — die Eingabe läuft direkt im Bank-Frontend, STUZZA empfängt nur die anonymisierte Buchungsbestätigung.

Welche AT-Casinos bieten Klarna Sofort, aber kein eps — und umgekehrt?

Reine eps-Casinos ohne Klarna sind selten, weil eps die Heimmethode ist. Casinos mit Klarna ohne eps gibt es vor allem unter pan-europäisch ausgerichteten Operatoren, die Klarna als grenzüberschreitende Bank-Direktmethode bevorzugen. Eine Operator-Liste ist im jeweiligen Kassen-Bildschirm sichtbar.

Welche Methode wird häufiger von Bonusaktionen ausgeschlossen?

Klarna Sofort wird in Wagering-Bedingungen häufiger explizit ausgeschlossen als eps. eps gilt in den meisten österreichischen Bonus-Reglements als zugelassene Standard-Methode.

Erstellt vom Redaktionsteam „Casino eps”.