Warum eps keine Casino-Auszahlung kann — und welche Wege es stattdessen gibt

Available in US

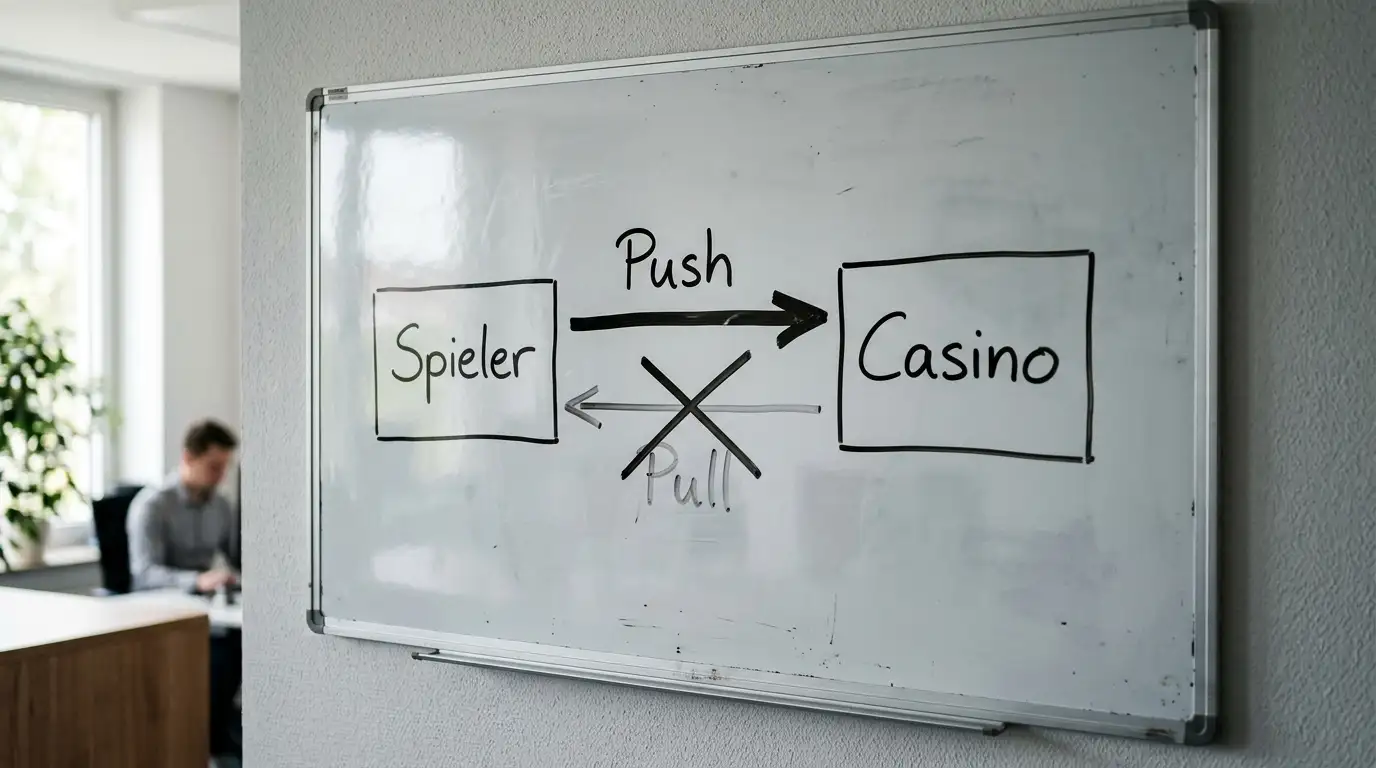

Available in USDie Frage taucht in der Spielerberatung in jeder Woche mehrfach auf: Warum kann ich meine Gewinne nicht über eps zurückbekommen? Die Antwort ist technisch und kurz: eps ist ein Push-Payment, kein Pull-Payment. Der Spieler initiiert die Buchung, das Casino kann sie nicht in die Gegenrichtung anstoßen — nicht weil der Operator nicht will, sondern weil die STUZZA-Spezifikation diese Richtung nicht vorsieht.

Aus sechs Jahren Beobachtung weiß ich: Wer das Push-Prinzip einmal verstanden hat, hört auf, nach einer eps-Auszahlung zu suchen, und konzentriert sich stattdessen auf den realistischen Rückweg — SEPA-Überweisung auf dasselbe Konto, das bei der Einzahlung verwendet wurde. Der Rest dieses Leitfadens räumt mit Fehlannahmen auf und zeigt, was tatsächlich möglich ist.

Push- vs. Pull-Payment — der technische Grund

Push-Payment heißt: Der Inhaber des Kontos schiebt den Betrag aktiv an den Empfänger. Bei eps autorisiert der Spieler den Auftrag bei seiner Hausbank, die Bank überweist an die STUZZA-Verrechnungsstelle, von dort an das Casino. Pull-Payment wäre der Gegenfall: Der Empfänger zieht den Betrag vom Konto des Spielers ab — wie bei Lastschrift oder Karte. Ein Payment-Provider beschrieb das System 2024 prägnant so, dass eps ein etabliertes Verfahren im österreichischen E-Commerce ist, mit Zahlungsgarantie für den Händler, und dass der Kunde dabei sein vertrautes Online-Banking nutzt — genauso wie beim normalen Banking. Das Push-Prinzip ist in dieser Beschreibung implizit, aber zentral.

Warum lässt sich Push nicht einfach umkehren? Die STUZZA-Spezifikation und das ePI-Protokoll definieren strikt nur die eine Richtung — vom Spieler zum Casino. Eine „Rück-Initiierung“ durch das Casino existiert weder als API-Funktion noch als Banking-Standard. Auch andere Push-Methoden weltweit (zum Beispiel chinesische Pendants) kennen dieses Defizit, weil Push eine eindeutige Kundenautorisierung pro Buchung verlangt — der Empfänger kann sie nicht selbst auslösen.

Die Konsequenz: Auszahlung läuft niemals über den eps-Kanal. Sie läuft über eine separate Methode, die das Casino-Backend separat verwaltet.

SEPA-Banküberweisung als Standard-Rückweg

Der häufigste Auszahlungsweg nach einer eps-Einzahlung ist die SEPA-Banküberweisung. Das Casino überweist den Betrag direkt auf das Bankkonto, das der Spieler bei der eps-Einzahlung verwendet hat. SEPA-Standard, kein Sonderfall, läuft in Österreich typischerweise innerhalb von einem bis drei Bankwerktagen.

Aus regulatorischer Sicht ist das wichtig: Die meisten Casino-Operatoren fordern Auszahlung auf dasselbe Konto, das bei der ersten Einzahlung verwendet wurde. Diese sogenannte „Closed-Loop-Regel“ ist Geldwäsche-Prävention — sie stellt sicher, dass Gelder nicht zwischen Konten verschoben werden, deren Identität nicht eindeutig zugeordnet ist. Wer per eps einzahlt und später über ein anderes Konto auszahlen lassen will, stößt fast immer auf eine Ablehnung mit Verweis auf die Closed-Loop-Anforderung.

Eine Ausnahme: Wer das alte eps-Konto schließt oder die Bank wechselt, kann nach KYC-Update auf ein neues Konto auszahlen lassen. Das verlangt typischerweise einen aktuellen Kontoauszug, eine Bestätigung der neuen Hausbank, und nimmt einige Werktage in Anspruch.

KYC-Pflicht vor der ersten Auszahlung

Vor jeder ersten Auszahlung — egal über welchen Kanal — verlangt das Casino eine vollständige Identitätsverifizierung. KYC heißt „Know Your Customer“ und ist im Geldwäschegesetz verankert. Typische Dokumente: Lichtbildausweis, Adressnachweis (Meldezettel oder Strom-Rechnung), bei höheren Beträgen eine Quelle der Mittel.

Die KYC-Prüfung kann zwischen wenigen Stunden und mehreren Werktagen dauern. In meiner Beratungsbeobachtung sind die meisten österreichischen Operatoren binnen 24 bis 48 Stunden durch — vorausgesetzt, die Dokumente sind lesbar und passen zueinander. Wer eine unleserliche Ausweiskopie hochlädt oder die Adresse auf dem Stromrechnungs-PDF nicht mit der Konto-Anschrift übereinstimmt, riskiert ein Pingpong, das die erste Auszahlung um Tage verzögern kann.

Eine STUZZA-spezifische Komponente kommt hinzu: Die eps-Buchung selbst trägt eine implizite Identität — sie kommt vom Bankkonto eines verifizierten Bankkunden. Das vereinfacht die spätere KYC oft, weil die Bank die Identitätsprüfung schon erledigt hat. Manche Operatoren verzichten bei eps-Einzahlungen auf zusätzliche Dokumente bis zu einer bestimmten Schwelle — typischerweise zweitausend bis fünftausend Euro Auszahlungsbetrag.

Dauer und Gebühren der Casino-Auszahlung nach eps-Einzahlung

Die SEPA-Auszahlung selbst dauert in Österreich typischerweise ein bis drei Bankwerktage, vorausgesetzt das Casino hat die Auszahlung bereits freigegeben. Vor der Freigabe steht eine interne Bearbeitungszeit beim Operator — von ein paar Stunden bis 72 Stunden, abhängig vom Auszahlungsbetrag, dem Spieler-Tier und dem Wochentag (Wochenend-Anträge werden oft erst am Montag bearbeitet).

Gebühren auf der SEPA-Seite: Standardmäßig keine. SEPA-Überweisungen innerhalb des Euro-Raums sind nach EU-Verordnung in der Regel kostenfrei, sowohl auf der Sender- als auch auf der Empfänger-Seite. Was anfallen kann: eine Casino-interne Bearbeitungsgebühr — bei manchen Operatoren bis zu fünf Prozent des Auszahlungsbetrags, häufiger nur bei kleinen Beträgen unter zwanzig Euro oder bei sehr häufigen Auszahlungen innerhalb derselben Woche. Diese Gebühren stehen in den allgemeinen Geschäftsbedingungen des Operators. Pro eps-Initiierung gilt die STUZZA-Zahlungsgarantie übrigens bis zehntausend Euro auf der Einzahlungsseite — diese Zahl betrifft nicht die Auszahlung, sondern nur die Einzahlungsschiene.

Wallet-Alternativen für schnelle Auszahlungen

Wer Auszahlungen schneller will als SEPA, muss zu einem Wallet wechseln — Skrill, Neteller, MuchBetter sind die häufigsten Optionen im österreichischen Markt. Die Wallet-Logik: Casino überweist auf das Wallet-Konto (typischerweise innerhalb von Stunden statt Tagen), der Spieler überweist vom Wallet auf das eigene Bankkonto (SEPA oder andere Methode).

Der Trade-off: Wallet-Gebühren. Skrill und Neteller verlangen typischerweise zwischen 1 und 4,99 Prozent für Casino-Auszahlungen, plus eventuelle Wechselkurs-Aufschläge bei Nicht-Euro-Wallets. Wer also fünfhundert Euro auszahlen lässt, zahlt am Wallet zwischen fünf und 25 Euro Gebühr — Geld, das die SEPA-Variante einspart. Der Geschwindigkeitsvorteil ist real, aber er kostet. Eine detaillierte Übersicht der Wallet-Logik findet sich in der Erklärung zu E-Wallets als Auszahlungs-Alternative im Detail.

Was ich Spielern in der Beratung oft sage: Die Frage „schneller oder günstiger“ hat keine universelle Antwort. Für sporadische Auszahlungen alle zwei Monate ist SEPA fast immer die richtige Wahl — die ein bis drei Tage Wartezeit sind irrelevant, die Null-Gebühr-Linie ist mehrere Euro pro Auszahlung wert. Für High-Frequency-Auszahlungen oder Spieler, die wöchentlich auszahlen, kann ein Wallet sinnvoll werden, allerdings nur, wenn die Gebühren-Kalkulation aufgeht — bei vielen kleinen Auszahlungen frisst die prozentuale Wallet-Gebühr den Geschwindigkeitsvorteil auf.

Kann ich eine Casino-Auszahlung auf ein anderes Bankkonto als das eps-Einzahlungskonto verlangen?

Standardmäßig nein. Die Closed-Loop-Regel der meisten Operatoren verlangt Auszahlung auf das Einzahlungskonto. Ein Wechsel ist möglich, wenn das Einzahlungskonto geschlossen wurde, erfordert aber zusätzliche Dokumente und einige Werktage Bearbeitung.

Wie lange dauert eine SEPA-Auszahlung nach einer eps-Einzahlung an österreichische Banken durchschnittlich?

Nach Freigabe durch das Casino ein bis drei Bankwerktage. Inklusive interner Casino-Bearbeitungszeit kommen oft 24 bis 96 Stunden Gesamt-Dauer dazu. SEPA Instant kann den Bank-Teil auf wenige Minuten verkürzen, wenn beide Banken den Standard unterstützen.

Werden bei der Auszahlung über SEPA Gebühren erhoben, wenn die Einzahlung per eps kostenlos war?

SEPA innerhalb des Euro-Raums ist nach EU-Verordnung grundsätzlich kostenfrei. Casino-interne Bearbeitungsgebühren können trotzdem anfallen — vor allem bei kleinen Auszahlungen oder hoher Häufigkeit. Die Details stehen in den Geschäftsbedingungen des Operators.

Geschrieben von der Redaktion „Casino eps”.