Eps-Casino auf dem Smartphone — Browser, native App und Push-Bestätigung

Available in US

Available in USDie meisten österreichischen Casino-Buchungen erfolgen heute am Smartphone — das ist eine schlichte Beobachtung aus meiner sechsjährigen Datenarbeit. Der eps-Flow auf dem Handy unterscheidet sich vom Desktop in einem entscheidenden Detail: Der App-zu-App-Sprung. Statt Login-Maske im Browser springt der Spieler direkt in seine Banking-App, autorisiert dort biometrisch, springt zurück. Das verkürzt den Flow auf 25 bis 35 Sekunden bei eingespielten Nutzern.

Wer mobil noch nie eps gemacht hat, wird vom App-Sprung beim ersten Mal überrascht — das Casino verschwindet, die Banking-App erscheint, dann ist die Buchung quittiert. Genau diese Mechanik werde ich hier zerlegen, samt der Unterschiede zwischen iOS und Android, PWA und nativen Casino-Apps.

Der mobile eps-Casino-Flow im Überblick

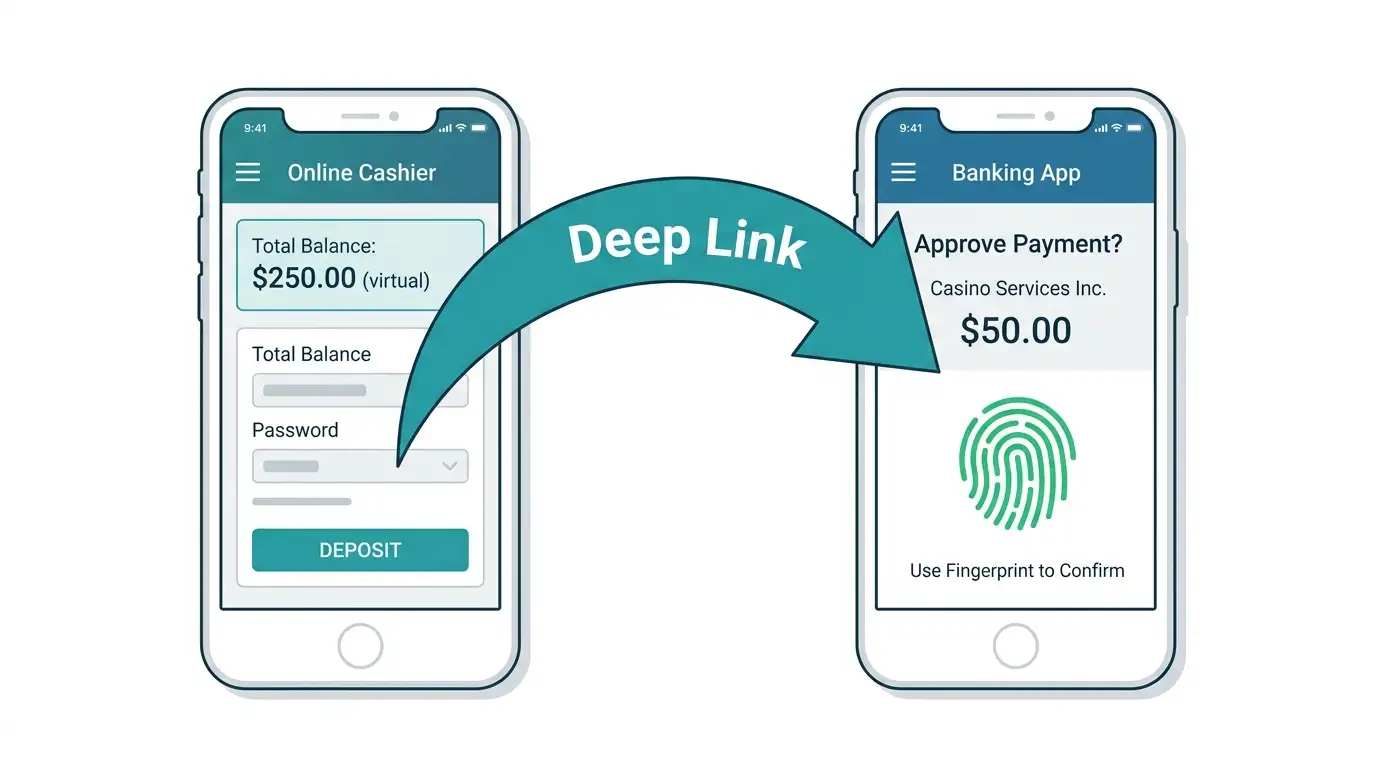

Im mobilen Browser oder in einer Casino-App auswählen: eps als Zahlungsart, Hausbank markieren, Betrag eingeben. Statt eines iFrames mit Bank-Login öffnet die mobile Variante einen Deep-Link, der die jeweilige Banking-App auf dem Smartphone aufruft — sofern sie installiert ist. Ein Payment-Provider beschrieb das System 2024 als österreichisches Direkt-Überweisungsverfahren, designt von den größten Banken in Zusammenarbeit mit dem Staat, das den Händlern Schutz vor Zahlungsausfall bietet. Diese architektonische Beschreibung gilt auf Desktop wie auf Mobile gleichermaßen — das Protokoll ändert sich nicht, nur die UI-Schicht.

Was sich verändert: die Bestätigung. Auf dem Smartphone öffnet die Banking-App direkt die Push-Anfrage als modale Anzeige, der Spieler entsperrt mit Face ID, Touch ID oder PIN, und das Smartphone springt automatisch zurück in die Casino-App oder das mobile Casino-Web. In meinen Messungen ist die mobile Variante typischerweise fünf bis fünfzehn Sekunden schneller als die Desktop-Variante, vor allem, weil keine separate Eingabe der Verfügernummer nötig ist — die App ist bereits eingeloggt.

App-zu-App-Sprung — George, ELBA, scotty und Co.

Der App-Sprung ist die elegante Lösung des mobilen eps-Flows. Aus dem Casino heraus wird ein universeller Link aufgerufen, den iOS und Android als „öffne diese App“ interpretieren. Erste-Bank-Kunden landen in George, Raiffeisen-Kunden in Mein ELBA, BAWAG-Kunden im BAWAG-eBanking-App, Bank-Austria-Kunden in 24You-App, Hypo-Kunden in der jeweiligen Hypo-App.

Was technisch dahintersteht: Universal Links auf iOS, App Links auf Android. Beide Mechanismen erlauben es, dass eine URL bevorzugt eine installierte App öffnet statt eines Web-Browsers. Wenn die jeweilige Banking-App installiert ist, läuft alles direkt; wenn nicht, fällt der Flow auf eine Web-Variante zurück, die einen normalen mobilen Browser-Login öffnet.

Praktischer Hinweis: Wer das erste Mal mobil eps macht, sollte die Banking-App vorher einmal manuell öffnen und eingeloggt lassen. Ist die App im „kaltgestarteten“ Zustand, dauert der Sprung doppelt so lange, weil das Token erneuert werden muss. Eingeloggt liegen lassen heißt nicht durchgängig im Vordergrund haben — Hintergrund mit aktiver Session reicht.

Biometrische Bestätigung statt SMS-TAN

Mobile eps profitiert massiv von der Biometrie. Statt SMS-TAN abzutippen oder einen App-PIN einzugeben, reicht ein Blick auf die Frontkamera (Face ID) oder ein Fingerdruck (Touch ID, Fingerprint). Die Bestätigungszeit fällt von zehn auf zwei Sekunden.

Aus Sicherheitssicht ist Biometrie nicht „weicher“ als PIN — sie ist sogar typischerweise robuster gegen Schulter-Surfing und Shoulder-Phishing. Die biometrischen Daten verlassen das Smartphone nie; die Banking-App fragt nur, ob das lokale Betriebssystem die Person erkennt. Ein App-PIN kann beobachtet werden, ein Gesicht oder ein Finger weniger leicht.

Eine Einschränkung: Manche Banking-Apps fragen bei besonders hohen Beträgen oder bei Erst-Buchungen an einen neuen Empfänger zusätzlich nach dem App-PIN, auch wenn Biometrie aktiviert ist. Im eps-Casino-Kontext ist das selten, weil der Empfänger immer derselbe STUZZA-Verrechnungs-Hub ist und damit aus Sicht der Bank kein „neuer“ Empfänger.

PWA und mobiler Browser — was wann besser läuft

Casinos bieten heute oft eine PWA an — eine Progressive Web App, die im Browser läuft, sich aber wie eine native App anfühlt. Aus eps-Sicht ist die PWA-Variante praktisch gleichwertig zum mobilen Browser, weil beide auf denselben Deep-Link-Mechanismus aufsetzen.

Eine native Casino-App (im App Store oder Google Play installiert) hat einen kleinen Vorteil: Der Sprung in die Banking-App und zurück läuft tendenziell sauberer, weil iOS und Android native Apps sauberer in die Multitasking-Kette einreihen. PWAs hängen manchmal — der Rücksprung aus der Banking-App findet die PWA nicht im Vordergrund, der Spieler muss manuell wieder in den Browser-Tab wechseln. Das kostet zwei bis fünf Sekunden, ist aber kein Bug.

In meiner Praxis empfehle ich: Wer regelmäßig mit demselben Operator spielt und der Operator eine echte native App hat, sollte die App installieren. Wer den Operator gelegentlich wechselt, fährt mit PWA oder mobilem Browser pragmatisch genauso gut.

IOS vs Android — Detailunterschiede im eps-Flow

Beide Plattformen unterstützen den App-zu-App-Sprung, aber mit Nuancen. iOS ist tendenziell strikter mit dem Berechtigungs-Modell — Universal Links müssen explizit von der App registriert sein, sonst fällt iOS auf Safari zurück. Wer Safari als Default-Browser hat, sieht den Sprung manchmal als „öffne in George?“ Dialog, was die Erste Bank seit zwei Jahren elegant umgangen hat.

Android handhabt App Links flexibler, was schneller wirkt, aber gelegentlich mehrere Apps zur Auswahl anbietet, wenn der Spieler mehrere Banking-Apps installiert hat. Wer ELBA und George parallel auf demselben Gerät hat (zum Beispiel zwei Konten), bekommt eine Auswahl-Dialog — Sekunden-Klick, aber spürbar.

Eine OeNB-Beobachtung gibt den Kontext: Ende 2024 lag der Anteil der Kontaktloszahlungen an Debitkartenzahlungen in Österreich bei 95 Prozent. Das Smartphone hat sich als Zahlungs- und Banking-Werkzeug breit durchgesetzt, der eps-Mobile-Flow ist Teil dieser Realität. Wer die technische Ebene dahinter sehen will, findet das ePI-Protokoll, das mobil und Desktop gleich abläuft.

Ein abschließender Blick auf Akkuverbrauch und Netz: Der App-Sprung selbst ist energiearm, weil keine eigenständige App neu gestartet wird, nur eine bestehende in den Vordergrund gerufen. Was den Akku belastet, ist eher ein dauerhaft aktiver Mobilfunk-Empfang während der Bestätigungsphase — wer in einem Funkloch zwischen WLAN und 5G hängt, kann den Push-Empfang verlieren. Eine stabile Verbindung zu einem von beiden ist wichtiger als die maximale Bandbreite, weil eps in Datenmenge minimal ist. Über 1,8 Milliarden Debitkarten-Transaktionen wurden 2024 in Österreich abgewickelt — die Netz-Infrastruktur ist auf solche Mikro-Buchungen mehr als ausgelegt.

Funktioniert eps im mobilen Safari genauso wie in einer dedizierten Casino-App?

Im Kern ja. Der App-Sprung zur Banking-App läuft in beiden Varianten über Universal Links. Native Casino-Apps haben einen kleinen Vorteil beim Rücksprung, weil iOS Multitasking sauberer verkettet als ein Safari-Tab im Hintergrund.

Was tun, wenn der App-zu-App-Sprung von Casino zu Banking-App fehlschlägt?

Sicherstellen, dass die Banking-App installiert ist und vorab einmal manuell geöffnet wurde. Bei iOS prüfen, ob die App den Universal Link registriert hat. Im Zweifel den eps-Vorgang im mobilen Browser starten — das System fällt dann auf eine Web-Login-Variante zurück.

Lassen sich eps-Casino-Buchungen mit Face ID einer Banking-App bestätigen?

Ja, sofern die Banking-App Face ID als Bestätigungsmethode aktiviert hat. George, Mein ELBA, scotty und die meisten anderen österreichischen Banking-Apps unterstützen das. Bei besonders hohen Beträgen kann zusätzlich ein App-PIN gefragt werden.

Verfasst vom Team von „Casino eps”.