Eps-Casino-Einzahlung mit Raiffeisen — ELBA, Mein ELBA und RaiffeisenSign

Available in US

Available in USDie Raiffeisen-Bankengruppe ist im österreichischen eps-Korridor ein vielschichtiges Konstrukt: acht Landesbanken, hunderte Primärinstitute und an der Spitze die RBI als internationale Mutter. Wer als Spieler in einem Casino auf „Hausbank: Raiffeisen“ klickt, landet trotzdem in einem einheitlichen Login-Fenster — denn ELBA ist seit Jahren der gemeinsame technische Standard. Was sich nur in Nuancen unterscheidet, sind Zahlungslimits und gelegentlich die Vertragsdetails der jeweiligen Landesbank.

Aus sechs Jahren Beobachtung weiß ich: Die häufigste Raiffeisen-Panne ist nicht die Bank selbst, sondern die Verwechslung zwischen „Mein ELBA“ als Web-Portal und der RaiffeisenSign-App. Das eine ist das Login, das andere die Bestätigung — wer beides verwechselt, baut sich selbst eine Sackgasse. Dieser Leitfaden räumt damit auf und führt Schritt für Schritt durch den realen eps-Flow eines Raiffeisen-Kunden.

Raiffeisen-Bankengruppe und der eps-Standard

Vor drei Jahren habe ich Raiffeisen-Flows aus allen neun Bundesländern gegeneinander gemessen, weil ein Spieler aus Tirol behauptete, sein Login dauere doppelt so lange wie der eines Wiener Bekannten. Die Wahrheit war: Identisch. Der gefühlte Unterschied lag an der Wartezeit für die RaiffeisenSign-Bestätigung, nicht am Banking selbst.

STUZZA betrachtet Raiffeisen aus technischer Sicht als einen einzigen Teilnehmer. Eine knappe Beschreibung der Architektur dahinter formulierte ein Payment-Dienstleister im Jahr 2024 so: das System sei in Österreich etabliert, biete dem Händler eine Zahlungsgarantie, und der Kunde nutze das vertraute Online-Banking seiner eigenen Hausbank, eben so, wie er es ohnehin gewohnt sei. Diese Beschreibung trifft den Raiffeisen-Fall besonders gut, weil ELBA für viele Kunden die einzige Online-Banking-Oberfläche ist, die sie kennen. Der Casino-Klick öffnet kein fremdes Portal, sondern dieselbe Login-Maske, die im Wohnzimmer für Mietzahlungen verwendet wird.

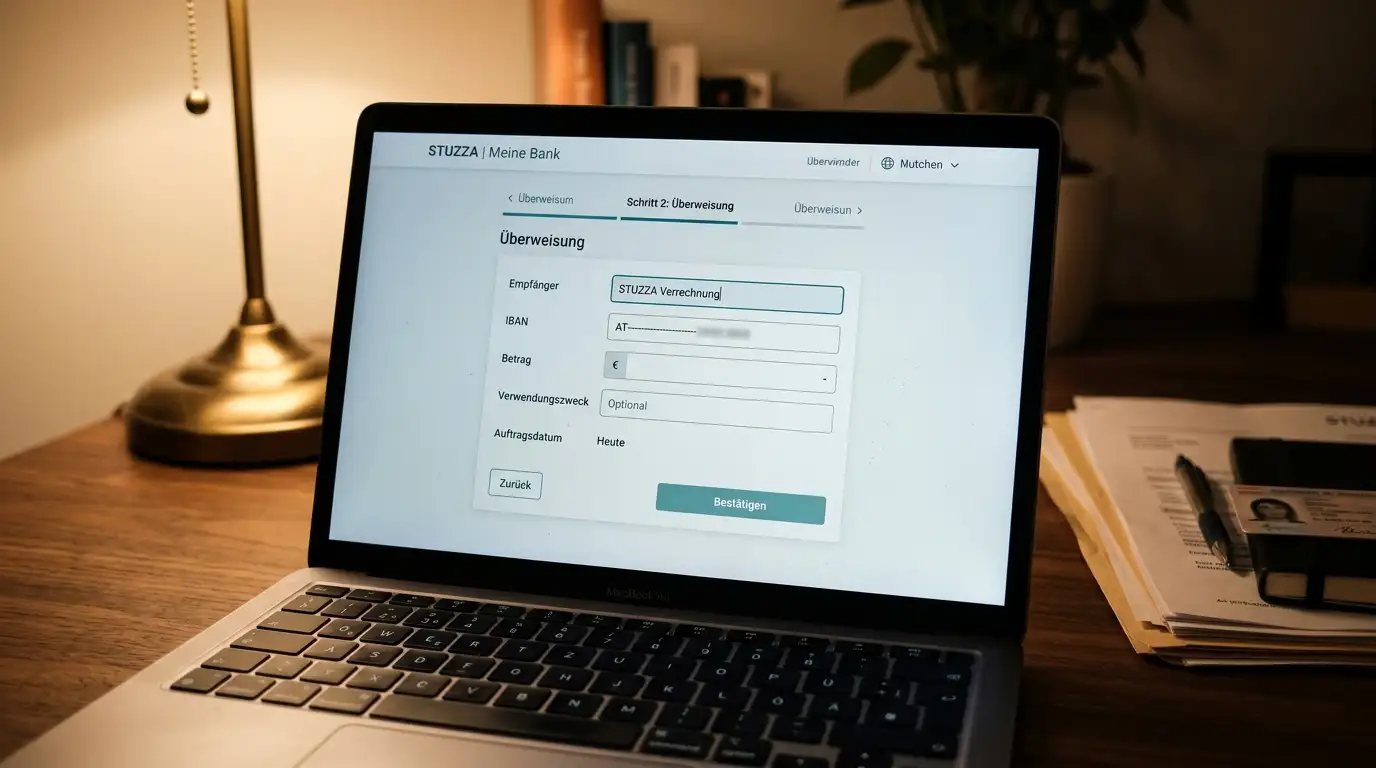

Mein ELBA im eps-Fenster — der genaue Ablauf

Stell dir vor, du sitzt am Sonntagabend vor dem Laptop, willst zwanzig Euro auf einem in Österreich verfügbaren Casino-Konto haben, und wählst eps. Was passiert in den nächsten dreißig Sekunden?

Erstens öffnet das Casino ein iFrame mit dem STUZZA-Hub, der nach der Hausbank fragt. „Raiffeisen“ auswählen, kurze Weiterleitung. Zweitens erscheint die Mein-ELBA-Login-Maske mit dem Eingabefeld für die Verfügernummer und das PIN. Wichtig: Es ist tatsächlich die regulär bekannte Verfügernummer, nicht eine Casino-spezifische Kennung. Der Login passiert auf der echten ELBA-Domain, das eps-iFrame ist nur die Brücke. Drittens zeigt ELBA eine vorausgefüllte Überweisung an: Empfänger ist die STUZZA-Verrechnungsstelle, Betrag und Verwendungszweck stehen fest, die IBAN auf der Eingangsseite kommt vom eigenen Konto. Viertens kommt der Klick „Freigeben“, der die RaiffeisenSign-Push-Anfrage auslöst.

In meinen Messungen liegt die Zeit zwischen dem ersten Klick im Casino und der Quittung auf der Casino-Kasse im Schnitt bei 35 Sekunden, vorausgesetzt, RaiffeisenSign ist auf dem Smartphone aktiv und entsperrt. Pannen entstehen meistens, wenn man die Mein-ELBA-Session bereits offen hat — manche Browser blockieren dann das eps-iFrame, weil ein zweites parallelles ELBA-Login als Sicherheitsproblem interpretiert wird. Lösung: ELBA in einem anderen Browser-Tab schließen, bevor man im Casino auf eps klickt.

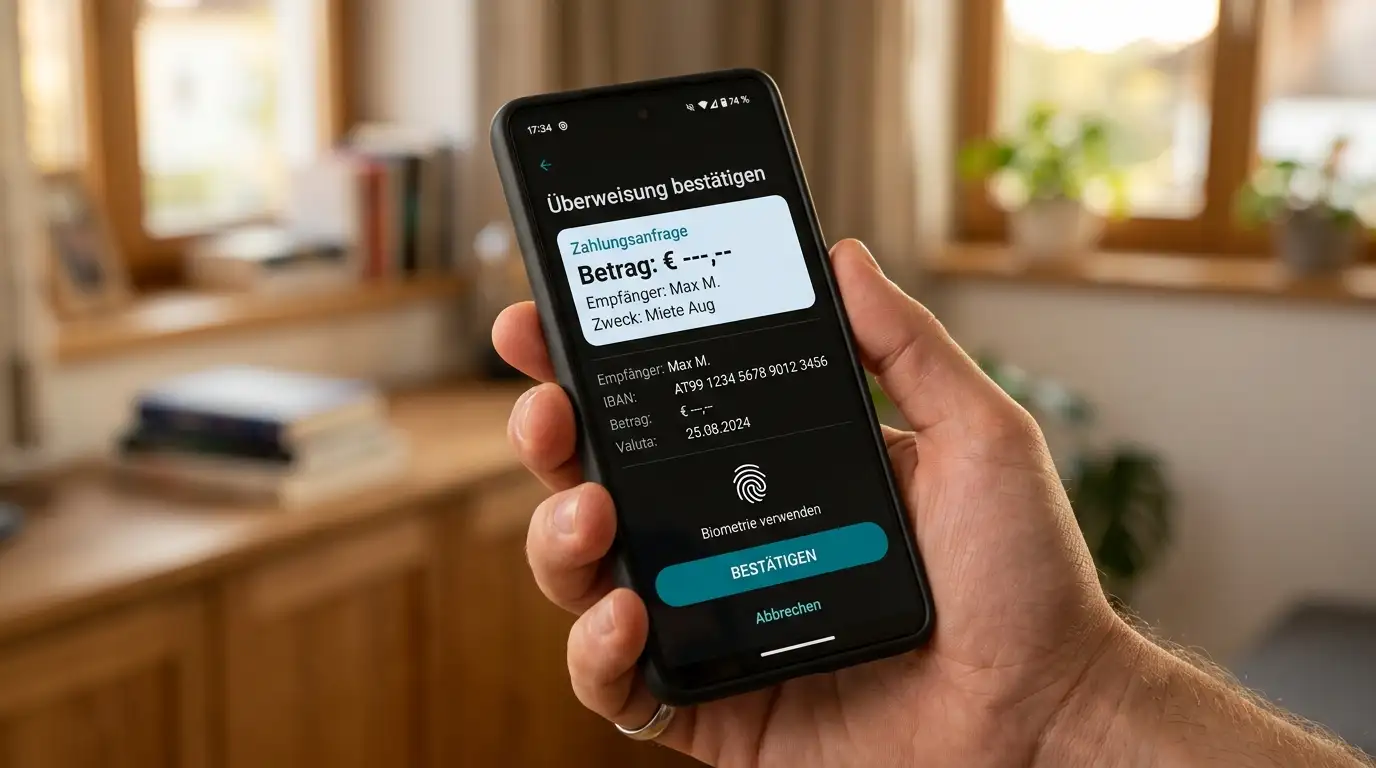

RaiffeisenSign-App als Push-Bestätigung

RaiffeisenSign hat 2019 die SMS-TAN als Standard ersetzt — keine Übergangsphase, sondern ein harter Schnitt nach PSD2-Vorgabe. Die App empfängt die Push-Anfrage, zeigt Betrag und Verwendungszweck noch einmal an, und bestätigt nach Eingabe des App-PIN oder per Face ID. Genau diese Doppelanzeige ist die Sicherheitsleistung: Wer auf einer manipulierten Casino-Seite landet, sieht in RaiffeisenSign den echten Empfänger und den echten Betrag und kann jeden Phishing-Versuch durch einfaches Ablehnen stoppen.

Praktisch heißt das: Die App muss installiert, freigeschaltet und mit der Verfügernummer verknüpft sein. Wer das Smartphone vor kurzem getauscht hat, muss in einer Raiffeisen-Filiale die App reaktivieren — eine Selbst-Aktivierung per Code aus der alten App ist möglich, aber nur, wenn das alte Gerät noch zugänglich ist. Ich treffe in der Beratung regelmäßig Spieler, die nach einem Handy-Wechsel mehrere Casino-Buchungen wegen abgelaufener RaiffeisenSign-Aktivierung verloren — kein technisches Problem, ein Verwaltungsproblem. Wer alle gängigen Bestätigungsverfahren der österreichischen Banken nebeneinander sehen will, findet eine Übersicht in alle TAN- und Push-Verfahren der österreichischen Banken im Überblick.

Unterschiede zwischen RLB Wien-NÖ, OÖ, Steiermark und Co.

Eine pauschale Aussage zu „Raiffeisen-Limits“ gibt es nicht — die Landesbanken setzen eigene Standardwerte für Online-Überweisungen. RLB Niederösterreich-Wien arbeitet typischerweise mit 5 000 bis 8 000 Euro Tageslimit auf Privatkonten, RLB Oberösterreich oft etwas konservativer, Raiffeisen Steiermark und Burgenland zwischen 3 000 und 6 000 Euro je nach Kontomodell. In ELBA selbst kann der Kunde diese Werte einsehen unter Sicherheit > Limits.

Auch beim Login-Flow gibt es Nuancen: Die RLB-Landesbanken nutzen seit Jahren denselben ELBA-Standard wie die Primärinstitute, die RBI dagegen führt Firmenkunden teilweise über separate Login-URLs — für Privatspieler irrelevant, aber wer ein RBI-Geschäftskonto irrtümlich für eps verwendet, landet im falschen Portal. Eine weitere Eigenheit: Sehr kleine Primärinstitute (zum Beispiel Raiffeisenkasse mit nur einer Filiale) haben gelegentlich verzögerte RaiffeisenSign-Push-Notifications von ein bis drei Sekunden mehr, was im 90-Sekunden-Fenster eines Casinos zwar selten kritisch, aber spürbar ist. Der Push selbst läuft über dieselbe Infrastruktur — die Differenz entsteht im internen Backend der jeweiligen Bank.

Pannenliste — was tun bei abgelaufener Session und falscher IBAN

Sechs Pannen sehe ich im Raiffeisen-eps-Casino-Korridor regelmäßig. Erstens die abgelaufene Mein-ELBA-Session: Das Login-Fenster akzeptiert die Eingabe nicht, weil eine andere ELBA-Sitzung gleichzeitig offen ist. Lösung wie oben: alle ELBA-Tabs schließen, dann erneut. Zweitens die falsche Verfügernummer durch Autocomplete des Browsers, der eine alte Nummer einfügt. Drittens RaiffeisenSign auf einem Zweitgerät, das gerade offline ist — Push kommt erst, wenn das Smartphone wieder Netzempfang hat.

Viertens das Problem mit der IBAN-Reihenfolge: Wer mehrere Konten in ELBA führt, sollte vor der Casino-Buchung das gewünschte Hauptkonto als Default markieren — das Casino lehnt sonst spätere Auszahlungen auf andere IBANs ab. Fünftens Browser-Tracking-Schutz: Strict-Modus von Firefox oder ähnliche Plugins blockieren das STUZZA-iFrame, das Login scheint zu hängen. Sechstens, und das ist die häufigste echte Bank-Pause, sind die nächtlichen Wartungsfenster von ELBA — meist zwischen 02:00 und 04:00 Uhr früh am Sonntag. In dieser Zeit ist eps technisch nicht abwickelbar, der Casino-Klick endet nach Timeout. Wer um drei Uhr nachts spielen möchte, fährt mit einer Wallet besser. Diese Erkenntnis ist trocken, aber sie hat schon vielen Stunden Frust erspart. Erwähnenswert nebenbei: 95 Prozent der Debitkartenzahlungen an der Kasse erfolgten in Österreich Ende 2024 kontaktlos — ein Hinweis darauf, wie weit das Land in der digitalen Bezahlinfrastruktur ist und warum eps-Pannen heute fast immer mit Konfiguration und kaum mit der Bank zu tun haben.

Unterscheidet sich der eps-Flow zwischen RLB-Landesbanken und der RBI-Zentrale?

Für Privatspieler nein — alle nutzen denselben ELBA-Standard und dieselbe RaiffeisenSign-App. Die RBI führt Firmenkunden teilweise über separate Login-URLs, die für eps-Casino-Buchungen nicht relevant sind.

Wie viele Sekunden steht das eps-Fenster offen, bevor RaiffeisenSign automatisch ablehnt?

Die STUZZA-Spezifikation gibt rund 90 Sekunden vom Start des eps-Aufrufs bis zur finalen Bestätigung. In RaiffeisenSign selbst läuft die Push-Anfrage 60 bis 90 Sekunden bis zum Auto-Reject.

Lässt sich RaiffeisenSign durch SMS-TAN ersetzen, falls die App ausfällt?

In den meisten Raiffeisen-Verträgen ist SMS-TAN seit 2019 abgeschaltet. Ein kurzfristiger Fallback ist nur über eine Raiffeisen-Filiale möglich. Wer die App nicht verfügbar hat, kann eps in der Regel nicht durchführen.

Geschrieben von der Redaktion „Casino eps”.