Eps-Casino-Einzahlung mit Oberbank — Online-Banking, OberbankSign und Limits

Available in US

Available in USDie Oberbank ist die unaufgeregte regionale Schwergewichtsbank Oberösterreichs, mit Hauptsitz in Linz und festem Standbein in der 3-Banken-Gruppe gemeinsam mit BTV und BKS. Im eps-Casino-Korridor fällt sie durch zwei Eigenschaften auf: ein eigenes Online-Banking-Frontend mit eigenem Login-Design, und konservativere Standardlimits als bei Erste oder Raiffeisen. Die Bestätigung läuft über OberbankSign, eine hauseigene Push-App, die seit der PSD2-Umstellung den Standard bildet.

In den sechs Jahren, in denen ich Bankflows in Casinos dokumentiere, ist die Oberbank für mich die Bank, bei der die wenigsten Pannen passieren — vermutlich weil sie ein kleineres, aber stabileres Backend fährt und ihre App regelmäßig aktualisiert. Was Spieler beachten müssen, ist das niedrigere Default-Tageslimit und der Sonderstatus innerhalb der 3-Banken-Gruppe. Genau diese beiden Punkte werden im Casino-Alltag am häufigsten unterschätzt.

Oberbank im Stuzza-Verbund

Die Oberbank ist seit den Anfangsjahren von eps Teil des STUZZA-Verbunds — die Spezifikation lässt sich nach mehreren Quellen so zusammenfassen, dass eps ein etabliertes System für E-Commerce-Zahlungen in Österreich ist, mit Zahlungsgarantie für den Händler, und dass der Kunde sein gewohntes Online-Banking genauso wie sonst auch nutzt. Diese Charakterisierung trifft den Oberbank-Fall gut, weil die Oberbank ihre Online-Banking-Oberfläche kaum verändert hat — Kunden, die das Portal seit Jahren nutzen, finden sich auch im Casino-Fenster sofort zurecht.

Über zwei Millionen österreichische Bankkunden können eps direkt aus ihrem Online-Banking nutzen; die Oberbank stellt davon einen kleineren, aber stabilen Anteil — vor allem aus Oberösterreich und dem Salzburger Raum. Der STUZZA-Hub erkennt Oberbank-Konten am IBAN-Präfix und routet auf das Oberbank-Login.

Oberbank Online-Banking im eps-Casino-Kontext

Der Login-Flow ist klassisch: Im Casino wird eps gewählt, „Oberbank“ als Hausbank markiert, das STUZZA-iFrame leitet auf das Oberbank-Online-Banking weiter. Die Login-Maske fragt nach Benutzername (oft eine Kombination aus Filialnummer und persönlicher Kennung) und einem Passwort. Wichtig: Die Oberbank verwendet kein scotty-ähnliches App-zu-App-Sprung-Verfahren, sondern bleibt im Browser, bis OberbankSign per Push aktiv wird.

Ein praktisches Detail aus der Beratung: Die Oberbank schickt nach jedem erfolgreichen Login eine Bestätigungs-E-Mail an die hinterlegte Adresse. Im Casino-Korridor heißt das, dass nach jeder eps-Buchung eine kurze Mail eingeht. Wer das nicht haben möchte, kann diese Benachrichtigungen im Banking-Profil nicht vollständig abschalten, aber auf täglich oder wöchentlich umstellen. Für sicherheitsbewusste Spieler ist es allerdings ein nützliches Signal — eine Buchung, die nicht autorisiert war, würde sofort auffallen.

Die vorausgefüllte eps-Überweisung zeigt den STUZZA-Verrechnungsempfänger und den Betrag. Auch hier gilt: Der echte Casino-Empfänger ist im eBanking nicht sichtbar, die STUZZA-Verrechnung übernimmt die Anonymisierung. Wer im Browser einen sehr strikten Tracking-Schutz aktiv hat, sollte die Oberbank-Domain als Ausnahme freigeben — das iFrame wird sonst blockiert.

OberbankSign — die Push-Bestätigung im Detail

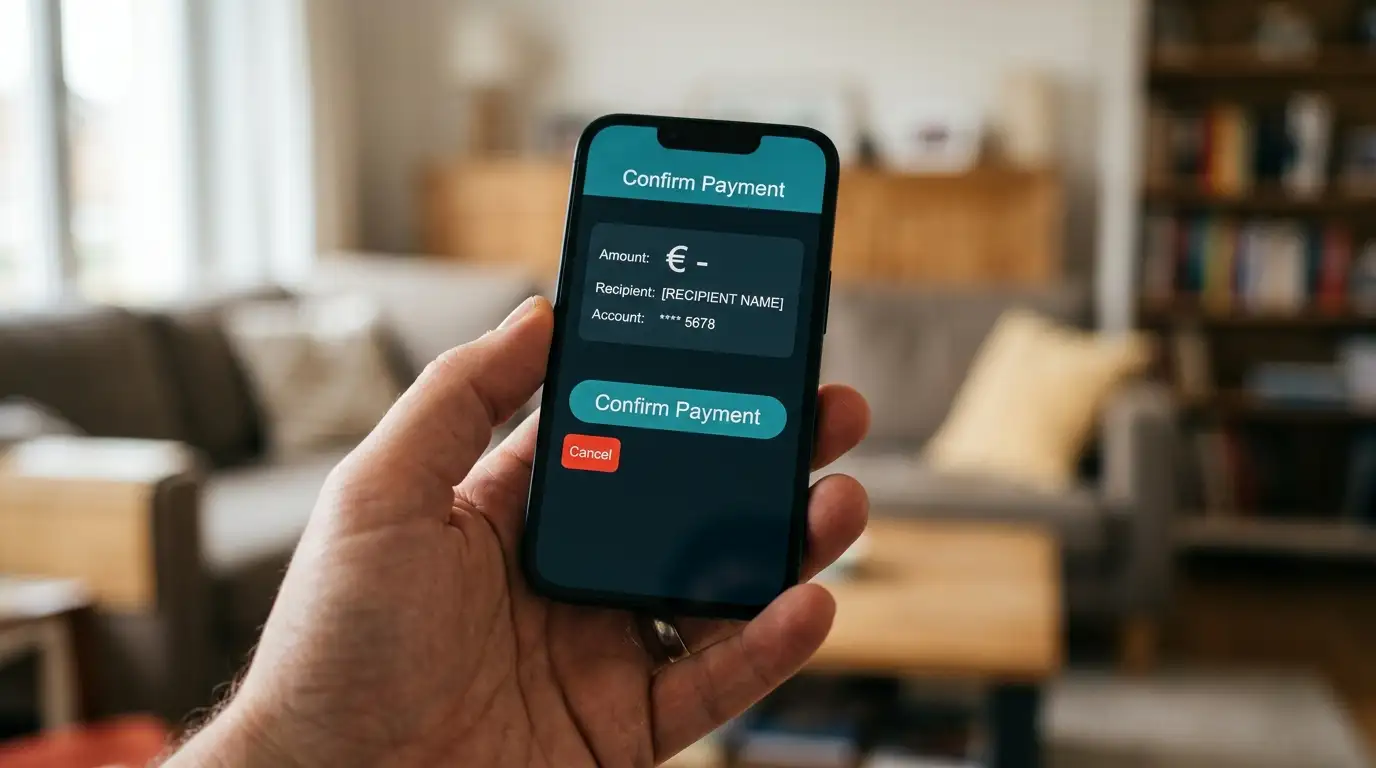

OberbankSign ist die hauseigene App und seit Jahren der Standard für die TAN-Bestätigung. Push-Benachrichtigung kommt nach Auslösung der eps-Buchung, die App zeigt Betrag, Empfänger (STUZZA-Verrechnung) und Verwendungszweck, der Spieler bestätigt mit Face ID, Fingerabdruck oder App-PIN.

Eine Eigenheit von OberbankSign: Die App ist stark auf die Oberbank-Geschäftslogik optimiert und unterstützt parallele Bestätigungen mehrerer Buchungen weniger flexibel als manche Konkurrenz. Wer in kurzer Zeit mehrere eps-Buchungen macht, muss die App-PIN-Eingabe häufiger wiederholen — typisch alle drei bis fünf Buchungen. Im Casino-Alltag ist das selten ein Problem, weil mehrere Buchungen kurz hintereinander ohnehin selten sind.

Die Push-Latenz liegt in meinen Messungen bei zwei bis fünf Sekunden, vorausgesetzt das Smartphone hat Netz und die App ist im Vordergrund oder im Hintergrund aktiv. Bei der ersten Bestätigung nach einem App-Update kann es zu einer Verzögerung von zehn bis zwanzig Sekunden kommen, weil die App ihre Sicherheits-Token erneuert — kein Bug, sondern Feature.

Casino-spezifische Limits und Sonderregeln

Hier wird es interessant. Die Oberbank arbeitet mit konservativeren Default-Tageslimits als die großen Universalbanken — typischerweise 3 000 bis 5 000 Euro für Online-Überweisungen auf Privatkonten. Wer von einer anderen Bank zur Oberbank wechselt, merkt das im ersten Casino-Versuch sofort: Buchungen, die bei Erste oder Raiffeisen problemlos durchgehen, scheitern bei Oberbank am Bank-Tageslimit.

Eine Limit-Erhöhung ist möglich, läuft aber typischerweise über einen Filialtermin oder telefonisch über den Kundenbetreuer. Selbst-Erhöhung im Online-Banking ist auf Anfrage manchmal möglich, aber nicht standardmäßig vorgesehen. Wer regelmäßig eps in höheren Beträgen nutzen will, sollte das Limit-Thema vor dem ersten Casino-Versuch klären — STUZZA garantiert pro Initiierung bis 10 000 Euro, aber das wirksame Maximum ist immer das Bank-Limit.

Ich habe in der Beratung mehrfach Spieler erlebt, die ein neues Oberbank-Konto kurz vor einem Wochenende eröffnet haben und am Samstag im Casino-Fenster überrascht waren, weil ihr Limit bei 1 000 Euro festgenagelt war. Die Erstkonfiguration eines neuen Oberbank-Privatkontos hat oft sehr niedrige Werte, die erst mit der ersten Kundenbesprechung angepasst werden. Wer das Konto neu hat, sollte das Limit explizit prüfen und gegebenenfalls anpassen lassen, bevor die erste eps-Buchung versucht wird.

Eine weitere Sonderregel: Die Oberbank fragt bei Erst-Buchungen an einen neuen Empfänger oft eine zweite Bestätigung ab, die im STUZZA-Korridor nicht vorgesehen ist. Diese Doppelprüfung ist eine Erweiterung der Oberbank-Compliance und greift bei Casino-Buchungen aus Sicht der Bank-Backend-Logik nicht — der eps-Empfänger ist immer dieselbe STUZZA-Verrechnungsstelle, also kein „neuer Empfänger“. Trotzdem kommt es vor, dass die App bei der ersten Buchung etwas länger braucht.

3-Banken-Gruppe — was das für Casino-Buchungen bedeutet

Die Oberbank ist Teil der 3-Banken-Gruppe gemeinsam mit BTV (Bank für Tirol und Vorarlberg) und BKS (Bank für Kärnten und Steiermark). Im eps-Korridor heißt das: Drei separate Anschlüsse, drei eigene Apps (OberbankSign, BTV-App, BKS-App), aber gemeinsame Backoffice-Strukturen im Hintergrund.

Für Spieler ist relevant: Wer ein BTV- oder BKS-Konto hat, muss im eps-Fenster die richtige Bank wählen — nicht „Oberbank“ mit BTV-Login probieren. Der STUZZA-Hub akzeptiert die Buchung nicht. Aus technischer Sicht ist das eps-Flow bei BTV und BKS identisch zu dem bei Oberbank, allerdings mit jeweils eigener App. Wer das Limit-Verhalten kennenlernen möchte, kann von der Oberbank-Erfahrung auf BTV und BKS übertragen — die drei Banken kalibrieren ihre Risikomodelle vergleichbar konservativ. Wer die parallele BAWAG-Variante anschauen will, findet die BAWAG-P.S.K.-Variante im direkten Vergleich. Erwähnenswert nebenbei: Die OeNB zählt rund elf Millionen Debitkarten im Umlauf, ein Indikator dafür, dass das österreichische Banking-Ökosystem auch jenseits der ganz großen Banken digital tief verankert ist — und genau in dieses Ökosystem fügt sich die Oberbank ein.

Welche Tagesobergrenze setzt Oberbank standardmäßig für eps-Casino-Buchungen?

Auf Privatkonten liegt das Default-Online-Banking-Limit typischerweise zwischen 3 000 und 5 000 Euro pro Tag. Eine Limit-Erhöhung läuft über die Filiale oder den Kundenbetreuer und ist innerhalb von ein bis drei Werktagen umsetzbar.

Ist OberbankSign mit FIDO2-Sicherheitsschlüsseln kompatibel?

Aktuell setzt OberbankSign auf eine native Push-App mit Biometrie und App-PIN. Externe FIDO2-Sicherheitsschlüssel sind nicht als Bestätigungsmethode im eps-Flow vorgesehen.

Gilt das gleiche eps-Flow auch bei BTV und BKS aus der 3-Banken-Gruppe?

Technisch ja, aber jede der drei Banken hat ihr eigenes Online-Banking-Frontend und ihre eigene App. Im eps-Fenster muss die richtige Bank gewählt werden, sonst wird die Buchung vom STUZZA-Hub abgelehnt.

Erstellt vom Redaktionsteam „Casino eps”.