Eps-Casino mit Hypo-Banken — Tirol, Vorarlberg, Salzburg, NOE und das gemeinsame eBanking

Available in US

Available in USHypo ist nicht eine Bank, sondern eine Familie. Hypo Tirol, Hypo Vorarlberg, Hypo NOE, Hypo Steiermark, Hypo Kärnten, Hypo Salzburg — alle eigenständige Landeshypothekenbanken mit eigenen Verträgen, eigenen Frontends und eigenen Apps. Für den eps-Casino-Flow heißt das: Wer „Hypo“ als Hausbank wählt, muss in einem zweiten Schritt entscheiden, welche Hypo. Eine pauschale Hypo-Buchung gibt es nicht.

In den sechs Jahren, in denen ich Bankflows beobachte, hat die Hypo-Gruppe am wenigsten vereinheitlicht. Während Sparkassen unter George, Raiffeisen unter ELBA und Volksbanken unter dem gemeinsamen e-banking zusammengewachsen sind, halten die Hypos an ihren regionalen Lösungen fest. Im Casino-Alltag bedeutet das ein paar Klicks mehr, aber der eps-Korridor selbst funktioniert technisch genauso zuverlässig wie bei den großen Konkurrenten.

Die regionale Verankerung ist dabei kein Zufall: Jede Landeshypo ist historisch eng mit ihrem Bundesland verbunden und finanziert dort einen erheblichen Teil der Hypothekendarlehen. Wer Hypo-Konto sagt, sagt fast immer auch Wohnsitz im selben Bundesland. Im eps-Korridor ist das aber technisch egal — ein Tirol-Konto funktioniert von Wien aus genauso wie ein Wiener Konto aus Innsbruck.

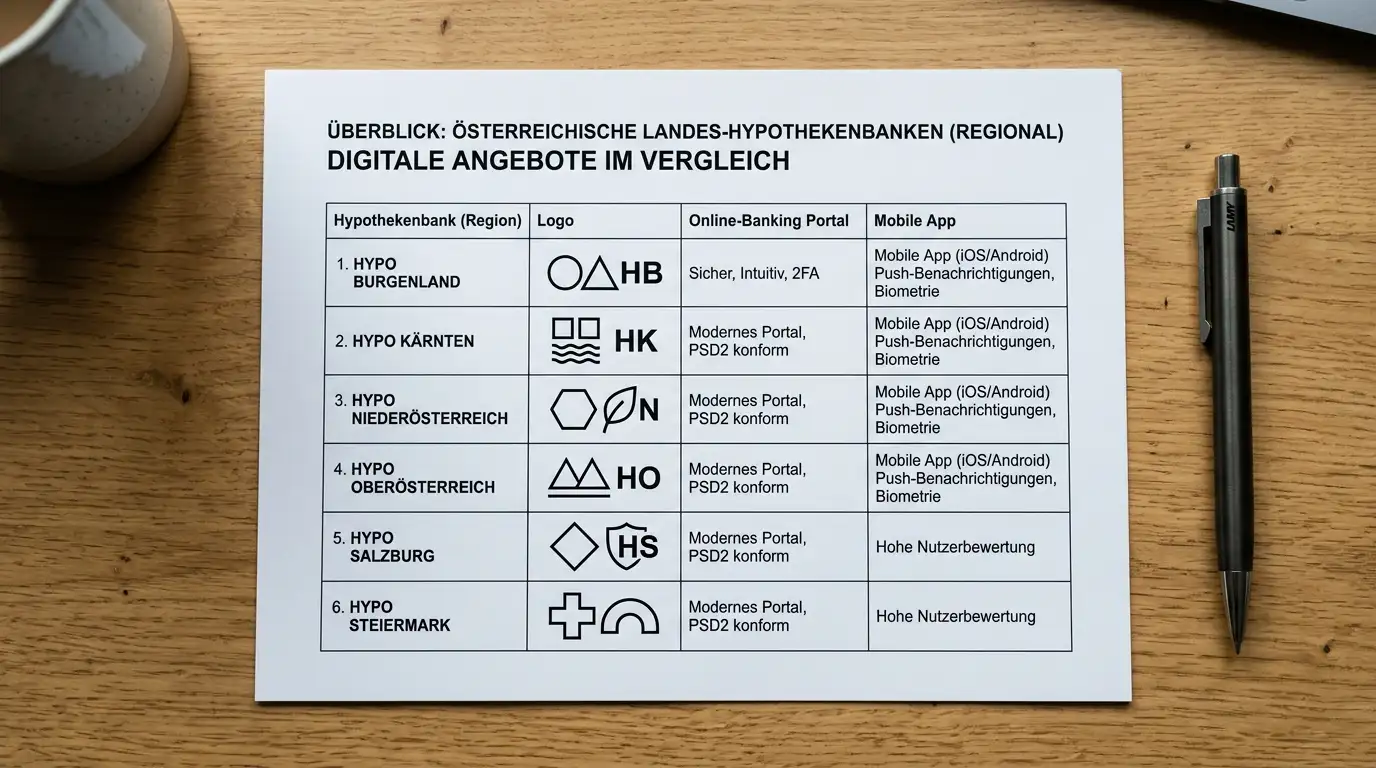

Die Hypo-Landesbanken im Stuzza-Verbund

Über zwei Millionen österreichische Bankkunden nutzen eps direkt aus ihrem Online-Banking; ein beträchtlicher Anteil davon entfällt in den westlichen und südlichen Bundesländern auf Hypo-Konten. Jede Landeshypothekenbank ist eigenständiges STUZZA-Mitglied — keine zentrale Hypo-Holding, sondern sechs parallele Anschlüsse, die alle dieselbe technische Spezifikation erfüllen.

Für Spieler heißt das in der Praxis: Im eps-Casino-Fenster gibt es nicht „Hypo“ als Auswahl, sondern entweder eine Liste der einzelnen Landeshypos oder eine zweite Stufe nach Auswahl von „Hypo (Landesbanken)“. Welche Variante das jeweilige Casino zeigt, hängt von dessen Payment-Provider ab — manche listen alle sechs, manche fassen sie zusammen und zeigen die Auswahl erst nach dem Klick. Die STUZZA-Spezifikation gibt eine Zahlungsgarantie bis 10 000 Euro pro Initiierung für alle Hypo-Buchungen gleichermaßen.

Hypo Tirol mit hypoDirekt

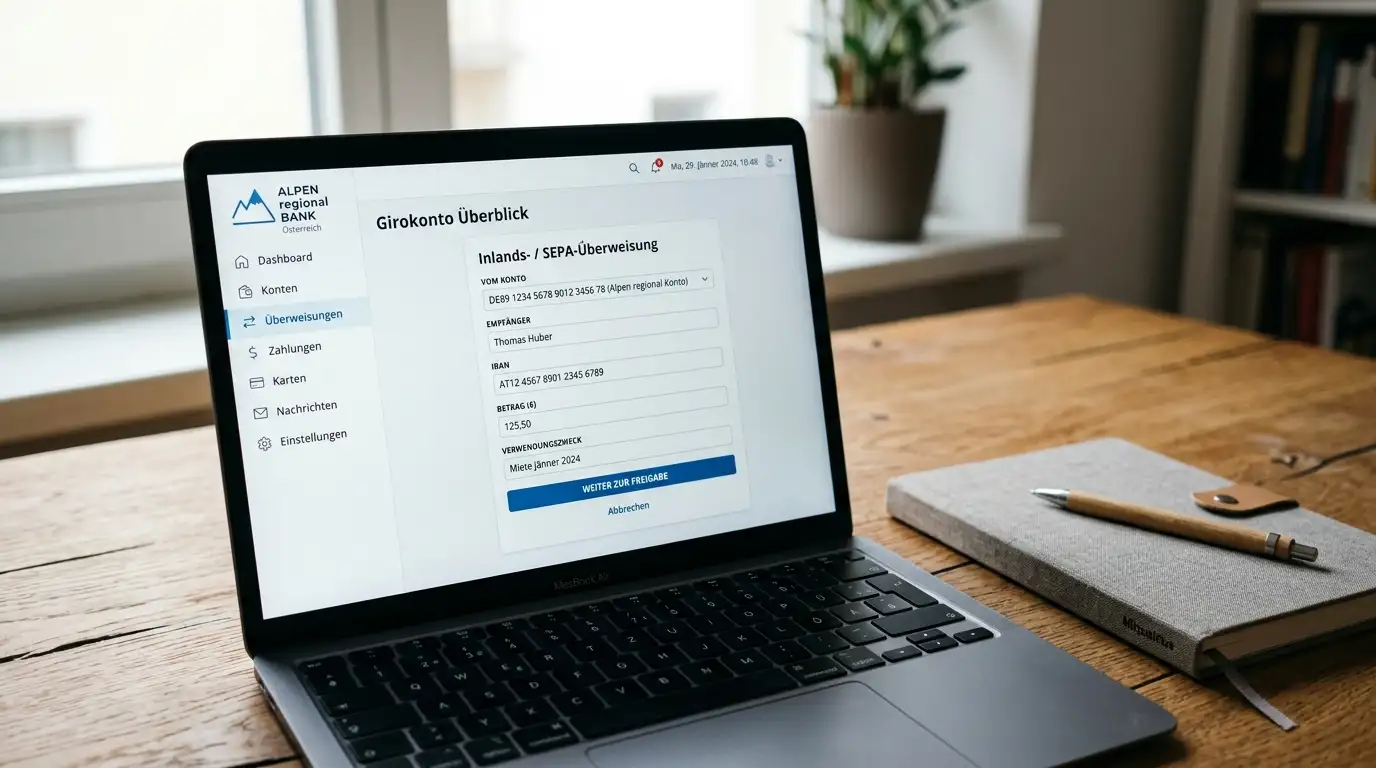

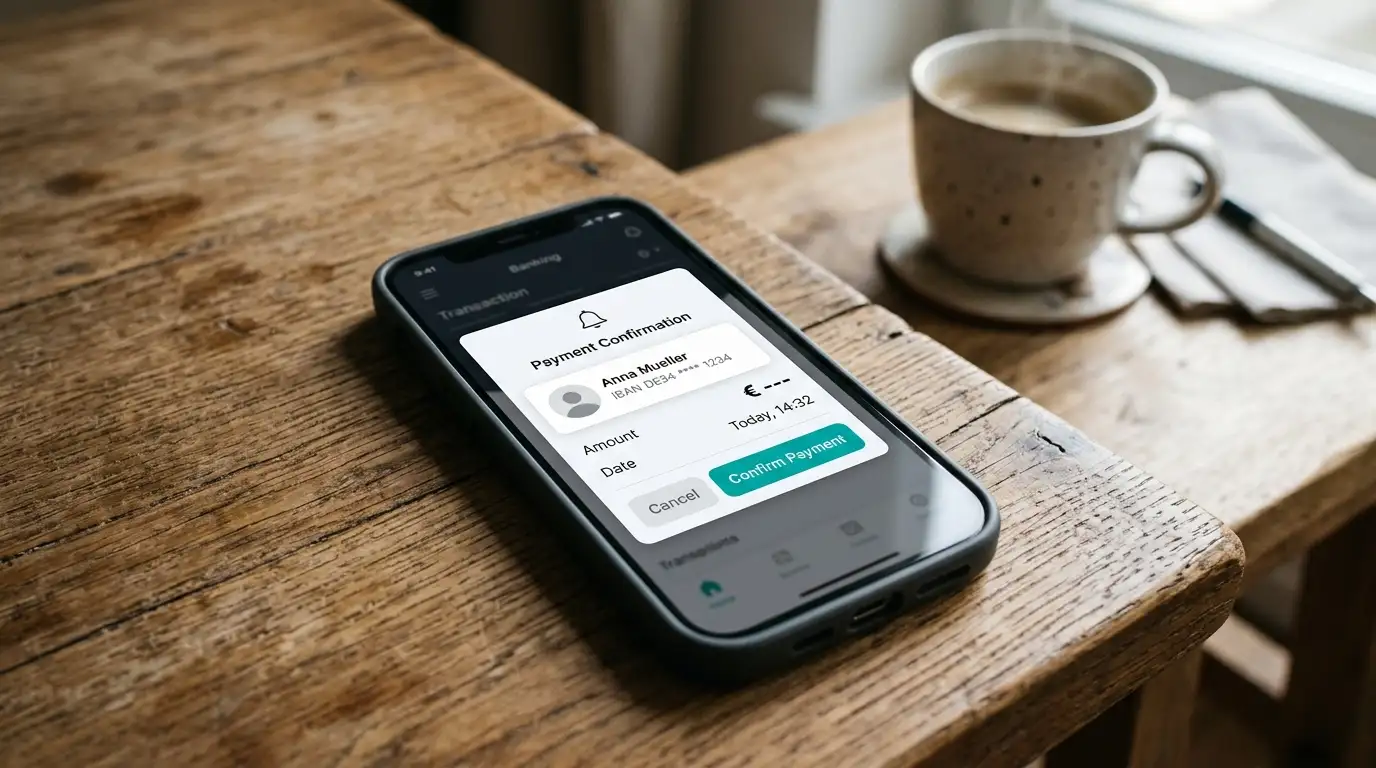

Die Hypo Tirol nutzt das hypoDirekt-Frontend für das Online-Banking. Login mit Verfügernummer und PIN, Bestätigung über die hypoDirekt-App per Push. Im eps-Flow läuft der Spieler von der Casino-Kasse über den STUZZA-Hub auf die hypoDirekt-Login-Maske, anschließend auf die vorausgefüllte Überweisung, dann auf den Push in der App. Bestätigung mit Face ID oder App-PIN. Wer hypoDirekt nicht eingerichtet hat, kann eps nicht abschließen, weil die SMS-TAN-Variante seit 2019 deaktiviert ist.

Hypo Vorarlberg mit eigenständigem eBanking

Die Hypo Vorarlberg fährt ein anderes Frontend — historisch unabhängiger als die Tirol-Schwester. Das Online-Banking hat ein eigenes Design, eine eigene Login-Maske, und die Bestätigung läuft über die Hypo-Vorarlberg-App mit Push. Die Funktionalität ist gleich, aber Spieler, die zwischen Tirol und Vorarlberg einen Vergleich anstellen, merken sofort, dass die Frontends optisch verschieden sind. Aus eps-Sicht spielt das keine Rolle — der STUZZA-Hub erkennt beide Banken als gleichwertige Teilnehmer.

Hypo NOE, Salzburg, Steiermark — Gemeinsamkeiten

Diese drei Häuser haben in den letzten Jahren stärker zusammengearbeitet. Hypo NOE führt mit einem eigenen Banking-Portal, Hypo Salzburg und Hypo Steiermark haben Konsolidierungs-Projekte gestartet, die teils zu gemeinsamen Backend-Plattformen geführt haben. Die jeweiligen Apps für Push-Bestätigung sind getrennt, aber das eps-Flow-Erlebnis sehr ähnlich. Für Spieler bedeutet das: keine Überraschungen, sofern die richtige Landeshypo im eps-Fenster ausgewählt wurde. Die häufigste Verwirrung entsteht bei Spielern, die zwischen Bundesländern umziehen und ein altes Hypo-Konto behalten — das Konto bleibt bei der ursprünglichen Landeshypo, auch wenn der Wohnsitz wechselt.

Regionale Casino-Limits in den Hypo-Häusern

Hypo-Konten haben eigene Standardlimits, die zwischen den Landeshypos variieren. Die Hypo Tirol setzt typischerweise 5 000 bis 7 000 Euro Tageslimit auf Privatkonten, die Hypo Vorarlberg ähnlich oder etwas niedriger, die Hypo NOE individuell je nach Kontomodell. Wer das exakte Limit für sein Konto wissen will, schaut im eigenen eBanking unter Limits — eine pauschale Hypo-Zahl gibt es nicht.

Eine Eigenheit der Hypo-Welt: Die Landeshypos haben oft konservativere Default-Limits als die großen Universalbanken. Wer von Erste oder Raiffeisen auf Hypo umzieht, kann sich anfangs an dem niedrigeren Online-Banking-Limit stoßen, das im Casino-Kontext schneller zu Engpässen führt. Eine Erhöhung erfolgt typischerweise per Filialtermin — die Selbst-Erhöhung im eBanking ist bei den Hypos weniger zugänglich als bei manchen Konkurrenten. STUZZA garantiert pro Initiierung bis 10 000 Euro, aber das hilft nichts, wenn das eigene Bank-Limit darunter liegt.

Im Casino selbst gilt: Das wirksame Maximum ist immer der niedrigere von Bank-Tageslimit, Casino-Buchungslimit und STUZZA-Garantie. Wer regelmäßig in den oberen Bereich vorstößt, sollte das Bank-Limit bewusst kalibrieren — sowohl nach oben (Komfort) als auch bewusst nach unten (Selbstkontrolle, wenn das gewünscht ist).

Eine weitere Eigenheit: Die Hypos arbeiten in einigen Bundesländern mit konservativen Risiko-Modellen, die ungewöhnliche Buchungsmuster früher zu Rückfragen führen als bei Großbanken. Wer also über mehrere Tage hinweg jeweils mehrere tausend Euro per eps in dasselbe Casino bewegt, kann eine telefonische Compliance-Nachfrage erhalten. Die Frage ist immer dieselbe: Sind die Buchungen vom Kunden selbst autorisiert? Eine knappe Bestätigung beendet das Thema, aber Spieler sollten darauf vorbereitet sein, dass die Hypo-Compliance aktiver hinschaut als manche Konkurrenten.

App-Bestätigung in der Hypo-Welt

Jede Landeshypo hat ihre eigene App. Hypo Tirol nutzt hypoDirekt, Hypo Vorarlberg die Hypo-Vorarlberg-App, Hypo NOE eine eigene Lösung, ähnlich bei den anderen. Funktional ist alles vergleichbar — Push-Benachrichtigung, Anzeige der Buchungsdaten, Bestätigung per Biometrie oder PIN — nur die Marken-Oberflächen sind verschieden.

Wer ein Smartphone wechselt, muss die jeweilige Hypo-App neu freischalten. Das geht über das eigene eBanking-Web-Portal per QR-Code oder über eine Filiale. Bei Spielern, die mehrere Konten bei verschiedenen Hypos haben (zum Beispiel ein altes Tirol-Konto und ein neues Vorarlberg-Konto), müssen beide Apps parallel installiert und freigeschaltet sein — eine „Hypo-Universal-App“ gibt es nicht.

Ein praktischer Tipp: In der App vor der ersten Casino-Buchung einmal eine kleine Test-Überweisung an das eigene Zweitkonto starten, um die Push-Benachrichtigung zu erleben. Wer den Push einmal kennt, ist im 90-Sekunden-eps-Fenster nicht überrascht.

Ein Hinweis zu den Push-Latenzen: In meinen Messungen lag die durchschnittliche Push-Zeit bei den Hypo-Apps zwischen drei und sieben Sekunden — etwas langsamer als hypoDirekt-Tirol oder scotty bei der Erste, aber im Rahmen. Die Differenz entsteht im internen Backend der jeweiligen Landeshypo, nicht in der STUZZA-Schicht. Wer die Volksbank-Variante im direkten Vergleich anschauen will, findet sie in der Volksbank-Variante im direkten Vergleich.

Welche Hypo-Häuser haben aktuell ein gemeinsames eBanking-Frontend, welche eigenes?

Hypo NOE, Salzburg und Steiermark teilen sich zunehmend Backend-Strukturen, aber das Frontend ist je Landeshypo eigenständig. Hypo Tirol und Hypo Vorarlberg führen jeweils ihr individuelles eBanking. Eine konzernweite Einheit existiert nicht.

Können Hypo-Kunden aus Vorarlberg ein eps-Casino in Wien nutzen?

Ja. Der Wohnsitz oder Casino-Standort ist für eps irrelevant. Was zählt, ist das Hypo-Vorarlberg-Konto als gültige österreichische Hausbank. Der STUZZA-Hub akzeptiert die Buchung von überall in Österreich aus.

Welche Tageslimits gelten bei Hypo Tirol für eps-Casino-Buchungen?

Die Standardwerte liegen je nach Kontomodell zwischen 5 000 und 7 000 Euro pro Tag und gelten für alle Online-Überweisungen, nicht nur Casino-Buchungen. Eine Erhöhung läuft typischerweise über die Filiale.

Geschrieben von der Redaktion „Casino eps”.