Eps-Casino mit UniCredit Bank Austria — OnlineBanking, 24You und MobileTAN

Available in US

Available in USDie Bank Austria ist heute Teil der UniCredit-Group, und das ist im eps-Casino-Flow durchaus relevant: Das Login-Portal heißt 24You, die Bestätigung läuft über die MobileTAN-App, und für Kunden mit Konten in mehreren UniCredit-Ländern gilt eine Spezialregel — nur das österreichische Konto kann eps. Diese Aufteilung erzeugt regelmäßig Verwirrung, vor allem bei Kunden, die nach einem Umzug aus Deutschland oder Italien das alte UniCredit-Konto behalten haben.

Aus meiner Beobachtung in den letzten Jahren: Die Bank Austria ist die Bank, bei der die meisten Spieler den größten Unterschied zwischen Erstkontakt und Routine erleben. Beim ersten Mal dauert der Login zehn bis fünfzehn Sekunden länger als bei Erste oder Raiffeisen, weil 24You ein zweistufiges Verfügernummern-Modell verwendet. Ab der zweiten Buchung läuft alles deutlich schneller, weil die App das Login-Token speichert.

Bank Austria im Stuzza-Verbund

Die UniCredit Bank Austria ist seit den Anfangsjahren von eps Teil des STUZZA-Verbunds — also seit über zwei Jahrzehnten. Ein Payment-Provider beschrieb das System im Jahr 2024 prägnant als „Austrian direct transfer process“, entwickelt von den größten Banken des Landes in Zusammenarbeit mit der öffentlichen Hand, mit dem Hauptzweck, Händlern Schutz vor Zahlungsausfall zu geben. Die Bank Austria war einer dieser Gründungspartner.

Heute fließen Bank-Austria-eps-Buchungen über genau dieselbe STUZZA-Schnittstelle wie die der anderen Großbanken. Aus Sicht des Casinos macht es keinen Unterschied, welche Hausbank der Spieler nutzt — alle Buchungen kommen über denselben Hub. Für den Spieler bedeutet das: 24You-Login, MobileTAN-Bestätigung, fertig. STUZZA gewährleistet pro Initiierung eine Zahlungsgarantie bis 10 000 Euro — also genau der Korridor, in dem normale Casino-Einzahlungen ohnehin laufen.

24You als Login-Plattform für eps-Casino-Einzahlungen

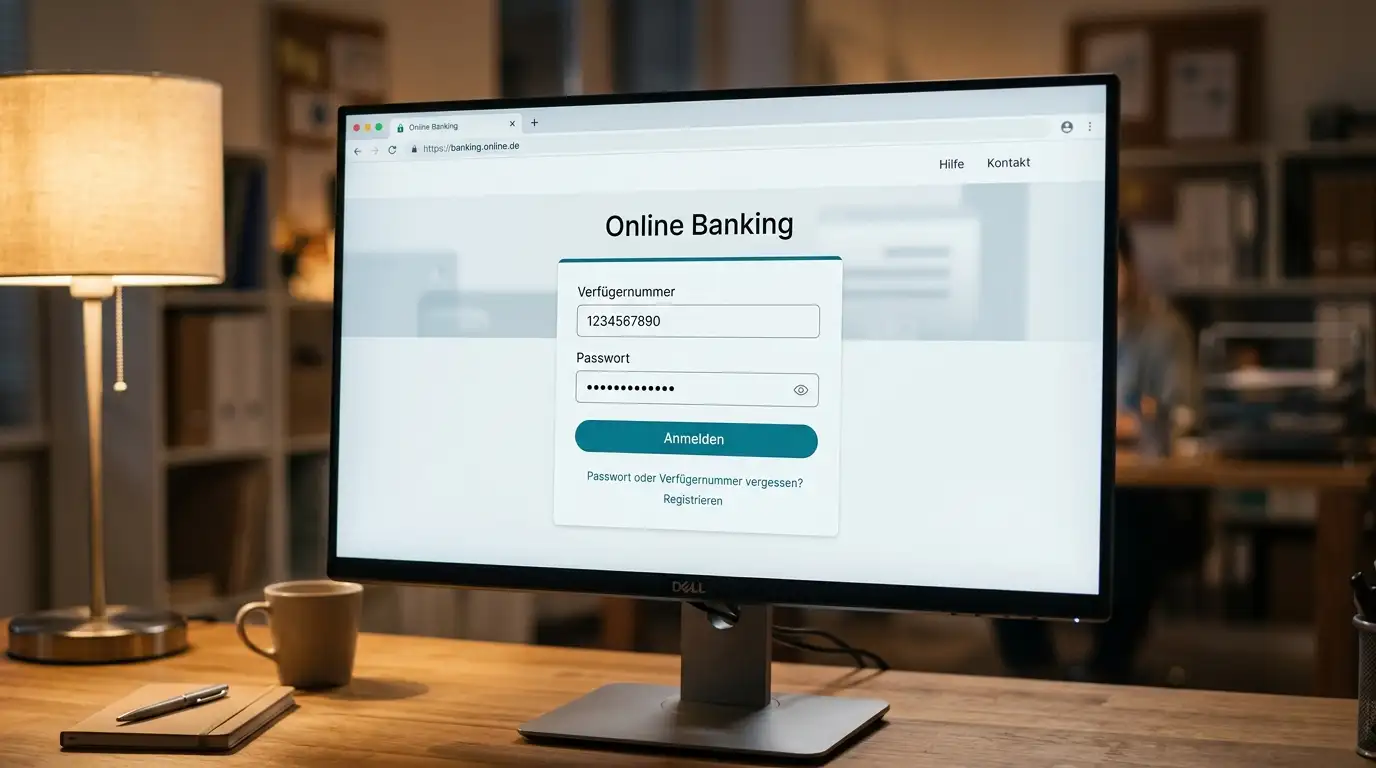

24You ist das Web-Portal, das im eps-Fenster geöffnet wird. Die erste Login-Maske fragt nach der achtstelligen Verfügernummer und einem persönlichen Passwort. Wichtig: Die Verfügernummer ist nicht die Kontonummer und nicht die IBAN, sondern eine separate Online-Banking-Kennung, die bei Kontoeröffnung in einem versiegelten Brief verschickt wurde. Wer ihn nicht aufbewahrt hat, kann die Nummer in einer Filiale oder über die ServiceLine neu anfordern, was zwei bis fünf Tage dauern kann — kritisch, wenn man eps das erste Mal nutzen will.

Nach dem ersten Login fragt 24You nach einem TAN-Schritt zur Identitätsbestätigung. Bei aktivierter MobileTAN-App passiert das mit einem Push auf das Smartphone; ohne App fällt die Bank Austria auf einen Fallback zurück, der heute selten ist. Eine Eigenheit von 24You: Die Session läuft in den ersten Sekunden in einem iFrame, das von manchen Browser-Extensions (Adblocker, Tracking-Schutz) gestört wird. Wer im strikten Browsing-Modus arbeitet, sollte die 24You-Domain als Ausnahme freigeben.

Der eigentliche eps-Buchungsschritt nach dem Login ist eine vorausgefüllte Maske — Empfänger STUZZA-Verrechnung, Betrag und Zweck aus dem Casino vorgegeben. Ein Klick auf „Auftrag erteilen“ sendet die Push-Anfrage an MobileTAN. Im Schnitt liegt die Gesamtzeit vom Casino-Klick bis zur Quittung bei 40 bis 60 Sekunden — etwas langsamer als Erste oder Raiffeisen, aber im Rahmen.

MobileTAN-App — Push-Bestätigung im Detail

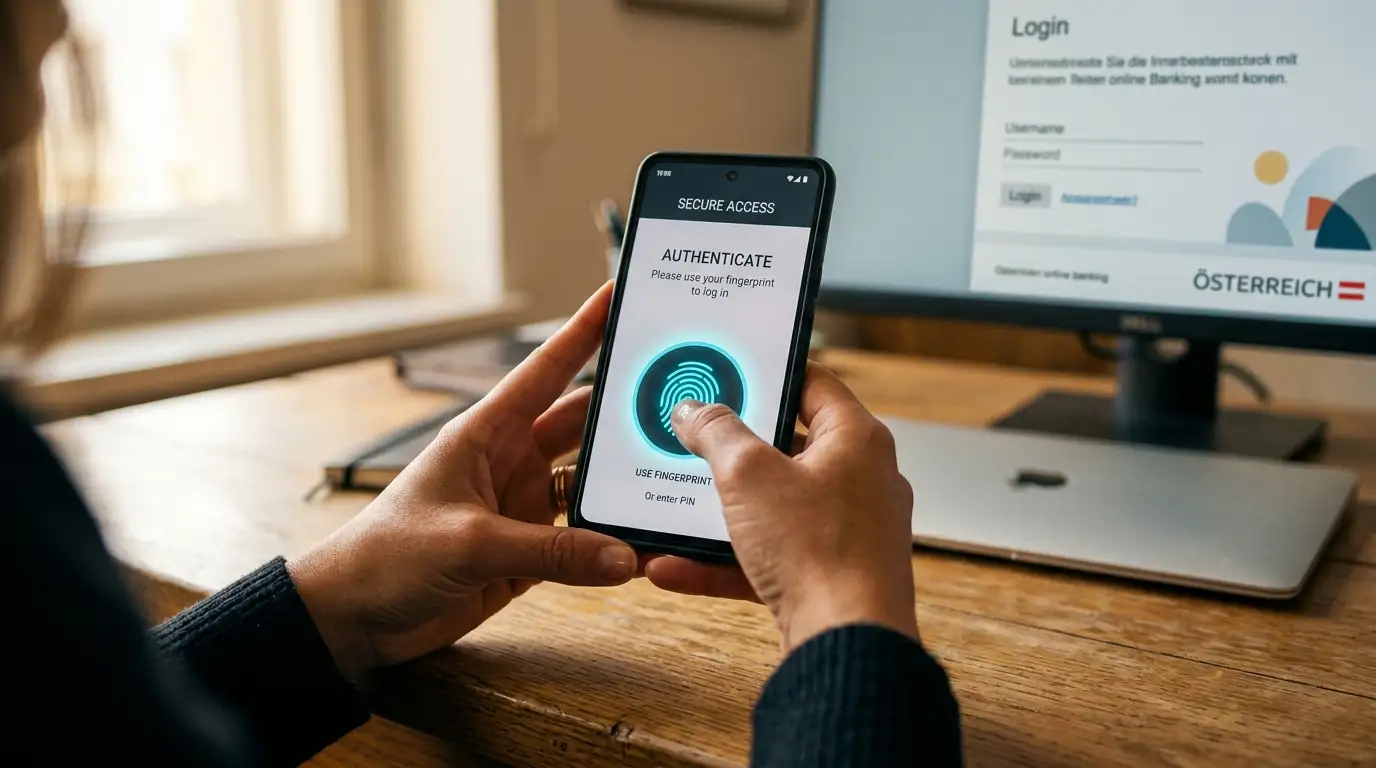

MobileTAN hat 2019 in der Bank Austria die alte SMS-TAN-Methode flächendeckend ersetzt. Die App empfängt eine Push-Benachrichtigung, zeigt die Buchungsdetails (Betrag, Empfänger, Verwendungszweck), und der Spieler bestätigt mit Face ID, Fingerabdruck oder einem App-PIN. Genau diese vollständige Anzeige der Buchungsdaten ist die Sicherheitsleistung — wer auf einer gefälschten Casino-Seite landet, sieht in der App den echten Empfänger und kann durch Ablehnen jeden Phishing-Versuch stoppen.

Praktisch gibt es zwei Dinge zu beachten. Erstens: Die App muss freigeschaltet sein. Eine Installation aus dem App Store reicht nicht — die Erstaktivierung passiert per QR-Code aus dem 24You-Web-Portal oder in einer Filiale. Zweitens: Bei einem Smartphone-Wechsel muss die App neu freigeschaltet werden. Wer das versäumt, kann eps nicht ausführen, weil die Push-Anfrage ins Leere geht und das Casino-Fenster in den Timeout läuft.

Eine angenehme Eigenheit: MobileTAN erlaubt mehrere Bestätigungen innerhalb derselben App-Session, ohne dass der App-PIN jedes Mal erneut abgefragt wird. Wer drei oder vier Casino-Buchungen kurz hintereinander macht, bestätigt nach der ersten oft nur mit Face ID — der App-PIN wird für die Folgebuchungen für etwa fünf Minuten zwischengespeichert.

Firmenkunden- vs. Privatkonten — was eps unterstützt

Hier gibt es eine klare Trennlinie. Die STUZZA-Spezifikation und die Bank-Austria-Bedingungen sehen eps explizit als Privatkunden-Zahlungsmethode vor. Geschäftskonten — sowohl im Einzelunternehmen als auch in der GmbH — können im 24You-Business-Frontend keine eps-Casino-Buchung auslösen, weil die Buchungslogik dort auf Lieferanten- und Steuerzahlungen ausgelegt ist und Casino-Empfänger durch die interne Compliance-Liste gefiltert werden.

Für den Casino-Spieler heißt das: Wer ein Konto als Selbstständiger nutzt und kein Privatkonto hat, kann eps technisch nicht ausführen. Wer beide Konten parallel führt, muss im eps-Fenster die richtige Verfügernummer wählen — die des Privatkontos. Eine versehentliche Eingabe der Business-Verfügernummer endet mit einer Fehlermeldung, die im Casino oft als „Zahlung abgelehnt“ interpretiert wird, obwohl es eine bankseitige Compliance-Sperre ist.

Position innerhalb der UniCredit Group und grenzüberschreitender Kontext

UniCredit ist eine pan-europäische Gruppe mit Konten in über zehn Ländern. Wer in Deutschland ein HypoVereinsbank-Konto (Teil der UniCredit) oder in Italien ein UniCredit Italy-Konto hat, kann diese im eps-Korridor nicht verwenden — eps ist strikt auf österreichische Hausbankkonten beschränkt. Die STUZZA-Spezifikation prüft im Hintergrund das österreichische IBAN-Präfix (AT). Ein deutsches DE-IBAN wird vom Hub nicht akzeptiert, ein italienisches IT-IBAN ebenfalls nicht.

Für Auslandsösterreicher mit reinem Bank-Austria-Konto, das aber von einer ausländischen Adresse aus genutzt wird, bleibt eps grundsätzlich möglich, solange das Konto bei der Bank Austria selbst geführt wird. Der Login-Flow ist identisch, allein die MobileTAN-Push-Benachrichtigung kann bei eingeschränktem internationalen Roaming langsamer ankommen. Wer den parallelen Hypo-Pfad als Vergleich braucht, findet die Hypo-Variante im direkten Vergleich in der Hypo-Variante im direkten Vergleich.

Innerhalb der UniCredit-Group ist die Bank Austria immer wieder Gegenstand strategischer Diskussionen — Verkaufsgerüchte, Re-Branding, Filialnetz-Konsolidierung. Aus eps-Sicht ist all das irrelevant, solange der österreichische Geschäftsbereich rechtlich eigenständig bleibt und das AT-IBAN bestehen bleibt. Selbst bei einem hypothetischen Verkauf an einen anderen Eigentümer würde die STUZZA-Anbindung als technische Voraussetzung erhalten bleiben, weil sie an die österreichische Banklizenz und nicht an den Konzernnamen geknüpft ist.

Kann ich mit einem grenzüberschreitenden UniCredit-Konto aus CEE eps im österreichischen Casino nutzen?

Nein. Die STUZZA-Schnittstelle akzeptiert ausschließlich Hausbank-Konten mit AT-IBAN. Ein UniCredit-Konto aus Rumänien, Ungarn oder Italien wird vom eps-Hub abgelehnt, auch wenn es zur selben Konzerngruppe gehört.

Welche Maximalbeträge gelten bei Bank Austria Privatkunden pro eps-Buchung im Casino?

Die STUZZA-Spezifikation garantiert pro Initiierung bis 10 000 Euro. Das bankseitige Online-Tageslimit liegt bei den meisten Privatkonten zwischen 4 000 und 8 000 Euro; das Casino-Limit setzt eine weitere Obergrenze, meist 5 000 bis 7 000 Euro pro Einzelbuchung.

Lässt sich die MobileTAN-App bei eps-Casino-Transaktionen für mehrere Buchungen in einer Session nutzen?

Ja. Innerhalb einer App-Session werden mehrere Bestätigungen ohne erneute PIN-Eingabe akzeptiert, in der Regel für fünf Minuten. Biometrie oder kurzer Klick reichen dann pro Folge-Buchung.

Erstellt von der Redaktion von „Casino eps”.