Eps Casino: Sicherheitsarchitektur und teilnehmende Banken im Detail

In den sechs Jahren, in denen ich Bank-Direktzahlungen im österreichischen iGaming analysiere, ist mir kein Verfahren begegnet, das so deutlich aus dem Rahmen fällt wie eps. Das liegt nicht am Look der Bezahlseite — die ist nüchtern und sieht aus wie das eigene Online-Banking — sondern an der Mechanik darunter. eps ist ein Push-Verfahren. Das heißt: nicht das Casino zieht Geld von einem Konto, sondern ich selbst stoße die Überweisung in meiner Hausbank an, autorisiere sie dort mit TAN, App-Bestätigung oder Biometrie, und erst dann fließt der Betrag. Es gibt keinen Moment, in dem ein Drittanbieter meine Bankzugangsdaten sieht.

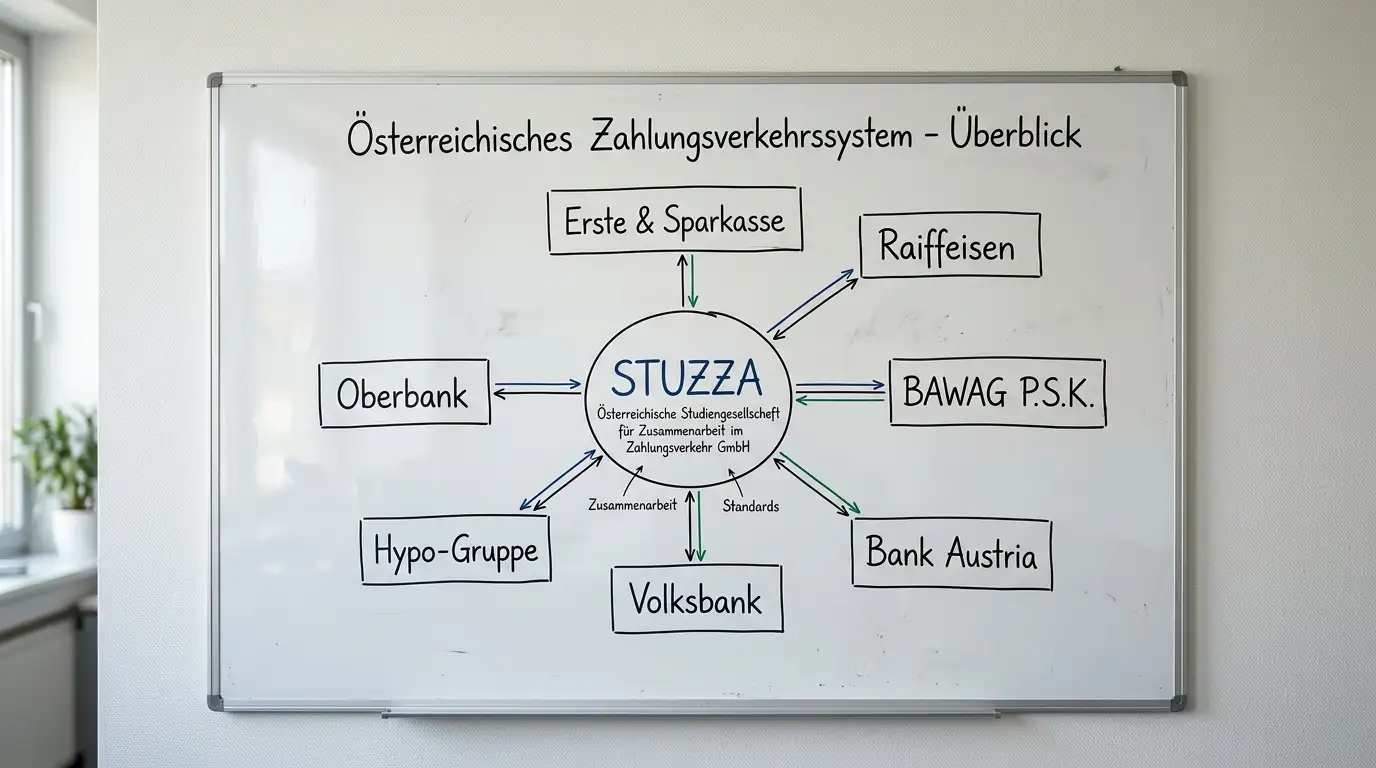

Diese Architektur ist kein Marketing-Versprechen, sondern technischer Standard. Hinter eps steht die STUZZA, die Studiengesellschaft für Zusammenarbeit im Zahlungsverkehr, getragen von der heimischen Bankenlandschaft. Über das ePI-Protokoll und die STUZZA-Schnittstelle wickeln nahezu alle relevanten österreichischen Institute eps-Transaktionen ab — von Erste Bank und Sparkassen über Raiffeisen, BAWAG P.S.K., UniCredit Bank Austria, Volksbank, die Hypo-Gruppe bis zu Oberbank, Bank für Tirol und Vorarlberg und weiteren Mitgliedern.

Was eps technisch von Klarna Sofort unterscheidet, ist die Zahlungsgarantie auf Bank-Ebene. Bei einer bestätigten eps-Initiierung haftet die Hausbank gegenüber dem Empfänger bis zu einem definierten Betrag. Im Casino-Kontext bedeutet das: kein Rückruf, kein Schwebezustand, keine nachträgliche Sperre durch Zahlungsabbruch. Ich erkläre auf den folgenden Seiten, wie diese Schichten ineinandergreifen — und wo trotz aller Schutzmechanismen die echten Risikoflanken liegen.

Inhaltsverzeichnis

- Push-Payment statt Pull: Die Architektur hinter eps

- Vollständige Liste der teilnehmenden Hausbanken

- Authentifizierungsstufen: TAN, App-Push und biometrische Bestätigung

- Wie sich die Sicherheit von eps gegen Sofort und Trustly schlägt

- Risikoflanken: Phishing, Bank-Trojaner, Social Engineering

- Vor der ersten Einzahlung prüfen: Konzession, Domain, TLS

- Häufige Fragen zur Sicherheit von eps im Casino

Push-Payment statt Pull: Die Architektur hinter eps

Mein erster Aha-Moment mit eps war banal: Ich wollte einem Kollegen erklären, warum eine eps-Überweisung selbst dann nicht „zurückgebucht“ werden kann, wenn das Casino am nächsten Tag verschwindet. Die Antwort liegt im Wort „Push“. Beim Push-Payment initiiere ich als Konteninhaber die Zahlung selbst, autorisiere sie in der eigenen Banking-Umgebung und beauftrage die Bank, den Betrag final zu transferieren. Pull-Verfahren — etwa Kartenzahlungen — funktionieren umgekehrt: der Händler oder Acquirer fordert Geld an, und die Bank des Käufers entscheidet erst nachträglich über Akzeptanz, Limits und Chargeback.

Für ein Casino ist das ein massiver Unterschied. Eine eps-Einzahlung verhält sich praktisch wie eine Sofortüberweisung mit Garantie: der Betrag erreicht den Spielerschutz-Treuhand des Anbieters in Sekunden, ohne dass irgendwer „noch einmal nachschauen“ muss. Aus Spielersicht heißt das aber auch: eine versehentliche Einzahlung kann ich nicht per Bankreklamation rückgängig machen. Die Disziplin steckt vor dem Klick auf „Bestätigen“.

eps ist kein junges System. Es wurde 2001 von den österreichischen Banken gemeinsam mit der STUZZA entwickelt, ursprünglich als Antwort auf die wachsende E-Commerce-Welle und die Frage, wie man Kartenakzeptanz in einem damals noch dünnen Markt umgehen kann. Seit 1. Juli 2014 ist eps zudem über eine gemeinsame Schnittstelle mit dem deutschen giropay-System interoperabel. Wer also eine eps-fähige Casino-Kasse aus einem deutschen Bankkonto bedient, landet technisch im selben ePI-Mechanismus — nur mit umgekehrter Hausbank-Anwahl.

Diese Reife zeigt sich an einer Stelle besonders: bei Fehlerszenarien. Mir ist in der Praxis kaum ein eps-Fall untergekommen, in dem die Hausbank die Transaktion zwar autorisiert, das Casino den Eingang aber nicht sieht. Wenn doch, liegt die Ursache typischerweise im Browser-Refresh oder einem unterbrochenen Redirect — nicht im Protokoll selbst.

Das ePI-Protokoll und die STUZZA-Schnittstelle

Wenn ich Entwicklern erkläre, was zwischen Casino-Kasse und Bankenseite passiert, zeichne ich gerne drei Kästen auf eine Serviette: Händler-System, STUZZA-Schnittstelle, Bank-Backend. Dazwischen laufen ePI-XML-Nachrichten — kompakte, signierte Strukturen, die im Wesentlichen vier Dinge transportieren: Betrag, Empfänger-IBAN, Referenz, Initiierungs-ID.

Das Charmante am ePI: es ist ein eigenständiges, österreichisch geprägtes Protokoll, kein Reskin einer internationalen Schnittstelle. Genau das ist 2001 mit der STUZZA als Konsortium der heimischen Banken gestartet worden — gemeinsam zu standardisieren, was sonst jeder Acquirer für sich gebaut hätte. Wenn ich heute eine eps-Bezahlseite aufrufe, sehe ich Bank-Auswahl-Logos, gebe meine Online-Banking-Daten ausschließlich auf der Bankenseite ein, autorisiere — und werde mit einer signierten Antwort auf die Casino-Kasse zurückgeleitet.

Drei technische Konsequenzen ergeben sich daraus. Erstens: das Casino erfährt zu keinem Zeitpunkt meine Login-Credentials. Zweitens: meine Bank weiß, dass es eine eps-Zahlung an einen bestimmten Empfänger ist, aber sie sieht keinen Warenkorb, keine Spielhistorie und keine Identität jenseits des Empfänger-IBAN. Drittens: die Transaktionsbestätigung erfolgt synchron — entweder die Zahlung gilt als final, oder sie scheitert. Es gibt kein nachgelagertes Clearing wie bei Lastschrift oder Karte.

Diese Synchronizität ist der Grund, warum eps-Einzahlungen im Casino in der Regel binnen Sekunden auf dem Spielerkonto erscheinen. Verzögerungen, die ich gelegentlich sehe, hängen praktisch immer am Casino-Backend, nicht an der STUZZA-Strecke selbst.

Zahlungsgarantie bis 10 000 EUR pro Initiierung

Die Zahl, die in Diskussionen am häufigsten kursiert, ist 10 000 EUR. Eine eps-Einzelzahlung wird laut STUZZA-Schnittstellenspezifikation mit einer Zahlungsgarantie bis 10 000 EUR pro Initiierung bestätigt. Das heißt nicht, dass ich automatisch fünfstellig einzahlen darf — das Casino setzt seine eigenen Maximalbeträge, und meine Hausbank kennt eigene Tages- und Wochenlimits.

Die Garantie wirkt auf der Empfängerseite: das Casino bekommt von der Hausbank die Zusage, dass eine bestätigte eps-Initiierung bis zur genannten Höhe nicht rückwirkend zurückgenommen wird. Eine technische Quelle bringt es nüchtern auf den Punkt: eps sei ein etabliertes System für E-Commerce-Zahlungen in Österreich, das dem Händler eine Zahlungsgarantie biete, während der Kunde das vertraute Online-Banking seiner Hausbank benutzt — derselbe Login, dieselbe Sicherheitsstufe.

Für mich als Spieler ist das vor allem ein Komfortargument. Ich muss nach der Bestätigung nicht zittern, ob mein Geld noch ankommt, ob das Casino den Eingang freischaltet, ob es einen Schwebebetrag gibt. Auf der Schattenseite steht — wie schon erwähnt — die Endgültigkeit. Wer per eps einzahlt, schließt einen Vorgang ab, der weder durch Reklamation noch durch Chargeback rückgängig zu machen ist. Diese Härte ist Teil der Architektur, nicht ein Versehen.

Vollständige Liste der teilnehmenden Hausbanken

Ich werde regelmäßig gefragt: „Welche Banken machen denn eigentlich bei eps mit?“ Meine Antwort ist immer dieselbe — praktisch alle, die in Österreich ein nennenswertes Privatkundengeschäft betreiben. Über 2 Millionen Bankkunden in Österreich können eps direkt über ihr Internet-Banking nutzen, ohne separate Registrierung, ohne zusätzliches Konto, ohne extra App. Die Liste ist also nicht „wer hat eps“, sondern „wer hat es nicht“ — und Letzteres ist eine sehr kurze Reihe.

Der Trick mit eps ist, dass die Teilnahme über die STUZZA-Mitgliedschaft läuft. Die STUZZA wurde 1991 gegründet und vereint die großen heimischen Institute am Verhandlungstisch für Zahlungsverkehrsstandards. Jedes Institut, das im STUZZA-Verbund mitwirkt, kann den Bank-Login für eps am Casino-Checkout anbieten, sofern es die ePI-Schnittstelle technisch ausgerollt hat. Daraus ergibt sich eine Karte, die sich am besten in Gruppen lesen lässt.

Im Privatkunden-Massengeschäft dominieren vier Säulen: Erste Group mit Erste Bank und den Sparkassen, Raiffeisen Bankengruppe mit ihren Landesbanken, BAWAG P.S.K. inklusive easybank, und die UniCredit Bank Austria. Dazu kommen die Volksbanken Wien und die regionalen Volksbanken-Institute. Diese fünf Blöcke decken den Großteil der heimischen Konten ab. Welche Online-Banking-Marke beim eps-Klick aufgerufen wird, hängt vom Institut: George bei Erste Bank und Sparkassen, ELBA bei Raiffeisen, das eigene BAWAG-Banking, das Bank-Austria-Banking, das Volksbank-Banking.

Daneben gibt es die starke Regional-Schiene: die Hypo-Landesbanken — Hypo Tirol, Hypo Oberösterreich, Hypo Niederösterreich, Hypo Vorarlberg, Hypo Steiermark, Hypo Salzburg, Hypo Burgenland, Hypo Kärnten — sowie die Oberbank, die Bank für Tirol und Vorarlberg und die BKS Bank aus der 3-Banken-Gruppe. Wer mit einer dieser Banken arbeitet, findet seine Hausbank im Bank-Picker des eps-Fensters ebenso wie ein Erste-Kunde.

Für die Praxis bedeutet das: bevor ich eine eps-Einzahlung anstoße, prüfe ich nur, ob ich überhaupt im Bank-Picker vertreten bin — und nicht, „ob meine Bank eps kann“. Letzteres ist ab einer mittleren Größe in Österreich selbstverständlich. Spannender werden die Detailfragen: welcher Banking-Brand wird aufgerufen, welche TAN-Methode wird verlangt, welche Tageslimits sind voreingestellt. Genau da unterscheiden sich die Institute, und genau da liegt der Unterschied zwischen einer reibungslosen und einer hakeligen Einzahlung.

Erste Bank und Sparkassen — George-Banking

Wer Privatkunde der Erste Bank ist, landet beim eps-Klick mit hoher Wahrscheinlichkeit im George-Banking. George ist das gemeinsame Online-Banking-Frontend der Erste Group für Privatkunden — modern, mobile-first, mit eigenem App-Stack. Sparkassen-Kunden, deren Filiale in die Erste-Group-IT migriert ist, sehen ebenfalls George; einige Sparkassen-Häuser nutzen weiterhin sNetbanking als alternative Oberfläche.

Die Bestätigung läuft in der Erste Group typischerweise über die scotty-App. Beim eps-Klick im Casino erscheint im Browser der George-Login, ich tippe Verfüger-ID und PIN ein, und scotty pusht mir auf das Smartphone eine Bestätigungs-Anfrage mit Betrag und Empfänger. Wenn ich diese in der App per Biometrie freigebe, ist die Initiierung final.

In der Praxis sehe ich an dieser Kombination zwei Stärken: die scotty-Bestätigung zeigt mir den Empfänger-IBAN noch einmal vor dem letzten Klick, und der Push funktioniert auch im WLAN ohne mobile Daten, was im Heimnetz Standardfall ist. Wer mehrere Erste-Konten gleichzeitig in George verwaltet, sollte vor dem Klick prüfen, dass die richtige IBAN als Senderkonto vorausgewählt ist — sonst rauscht die Casino-Einzahlung versehentlich vom Sparkonto ab.

Raiffeisen — ELBA-Internetbanking

Bei der Raiffeisen Bankengruppe ist ELBA das gewachsene Markenversprechen — seit Jahrzehnten der Banking-Brand für Privatkunden, heute als Web-Frontend und in der Mein ELBA-App. Wer im eps-Fenster Raiffeisen auswählt, sieht den ELBA-Login.

Wichtig: Raiffeisen ist kein Einzelinstitut, sondern ein Verbund von Landesbanken und Primärbanken. Welche Raiffeisen-Filiale die eps-Strecke aufruft, hängt vom konkreten Konto — Raiffeisen Wien-Niederösterreich, Raiffeisen Oberösterreich, Raiffeisenlandesbank Steiermark und die anderen Landeszentralen verwenden gemeinsam ELBA, betreiben aber separate Limits und Cut-off-Zeiten.

Die Autorisierung läuft bei Raiffeisen in der Regel über cardTAN-Lesegerät oder über die smsTAN-Alternative, zunehmend aber auch via App-Push in der Mein ELBA-App mit Biometrie. Im Casino-Kontext bedeutet das: wer noch mit cardTAN arbeitet, sollte das Lesegerät greifbar haben — die Zeitfenster für TAN-Eingaben sind eng, und ein Ablauf zwingt mich zur Wiederholung der gesamten Strecke. Die App-Variante ist hier praktischer.

BAWAG P.S.K., UniCredit Bank Austria, Volksbank

Diese drei Säulen decken zusammen einen großen Teil der österreichischen Privatkonten ab, die nicht bei Erste oder Raiffeisen liegen. BAWAG P.S.K. hat zwei sichtbare Brands: das BAWAG-eigene Banking und die digital-only easybank, die unter eigener Marke fährt, aber technisch im Konzern liegt. Beim eps-Klick werde ich entweder ins BAWAG-Banking oder in das easybank-Banking geleitet, je nachdem, wo das Konto liegt.

Die UniCredit Bank Austria nutzt das Bank-Austria-Online-Banking mit der MobileBanking-App für die Bestätigung. Der Login verlangt Verfügernummer und PIN; die Freigabe der Initiierung erfolgt per Push auf die App, alternativ per cardTAN. In meiner Beobachtung ist die Bank-Austria-Strecke für eps eine der saubersten — die Redirect-Geschwindigkeit ist hoch, und der Empfänger-IBAN wird im Bestätigungs-Push noch einmal voll angezeigt.

Bei der Volksbanken-Gruppe ist die Lage föderal: die einzelnen regionalen Volksbanken nutzen ein gemeinsames Online-Banking-Frontend, das auf den eigenen Volksbank-Banking-Brand setzt. Authentifizierung läuft in der Regel über die Volksbank-App oder cardTAN. Was alle drei Säulen verbindet: keine separate Casino-spezifische Hürde. Wer in seinem Banking eine SEPA-Überweisung freigeben kann, kann auch eine eps-Initiierung freigeben — denselben Token, denselben Schritt, dieselbe Bestätigung.

Hypo-Gruppe, Oberbank und weitere Stuzza-Mitglieder

Die Hypo-Landesbanken sind eigenständige Institute mit jeweils eigenem Online-Banking. Hypo Tirol, Hypo Oberösterreich, Hypo Niederösterreich, Hypo Vorarlberg, Hypo Steiermark, Hypo Salzburg, Hypo Burgenland und Hypo Kärnten erscheinen separat im eps-Bank-Picker. Wer als Wiener bei Hypo NÖ ein Konto hält, muss also Hypo Niederösterreich auswählen — die Bank-Auswahl folgt dem Konto, nicht dem Wohnort.

Die Oberbank, Teil der 3-Banken-Gruppe, betreibt ihre eigene Online-Banking-Oberfläche mit App-basierten TAN-Verfahren. Bank für Tirol und Vorarlberg sowie BKS Bank vervollständigen die 3-Banken-Gruppe. Auf der eps-Bank-Auswahlseite finden sich diese Institute in einer separaten Sektion — wer eines davon nutzt, sucht nicht „Oberbank“ unter den Großbanken, sondern in der 3-Banken-Zeile.

Die Bandbreite zeigt: eps ist kein Vier-Banken-Klub. Der Marktstandard funktioniert über praktisch alle relevanten Spielarten der heimischen Privatkundenlandschaft. Wenn ich einer Person mit Wiener Wohnsitz, Konto bei der Steiermärkischen Sparkasse und Smartphone-Bestätigung helfe, läuft die eps-Einzahlung anders ab als bei einem Vorarlberger mit Hypo-Konto und cardTAN-Lesegerät — aber sie läuft.

Authentifizierungsstufen: TAN, App-Push und biometrische Bestätigung

Ich erinnere mich an die erste eps-Einzahlung, die ich bewusst beobachtet habe: das war 2019, mit einem cardTAN-Generator auf dem Schreibtisch, gefühlt drei Minuten Hin und Her zwischen Browser und Lesegerät. Heute ist das Bild ein anderes. Die Welt der starken Kundenauthentifizierung — PSD2 sei Dank — hat den TAN-Wildwuchs in geordnete Bahnen gelenkt, und die Banken haben in den letzten Jahren konsequent auf App-Push umgestellt. Im Casino-Kontext spürt man das deutlich: der Anteil der eps-Strecken, in denen ich überhaupt noch ein Hardware-Lesegerät benötige, ist klein geworden.

Drei Authentifizierungsstufen bestimmen heute den Alltag. Erstens: cardTAN — das Lesegerät, in das ich meine Bankomatkarte stecke, das mir eine zeitgebundene Zahlencode auswirft. Stabil, aber langsam und an die Karte gebunden. Zweitens: App-Push mit Biometrie — die Bank-App auf meinem Smartphone empfängt eine Bestätigungsanfrage, ich entsperre per Face ID oder Fingerabdruck, gebe frei, fertig. Drittens: smsTAN, die als Übergangsverfahren noch existiert, aber bei einigen Banken aktiv ausgemustert wird. PSD2 verlangt im Regelfall zwei voneinander unabhängige Faktoren — Wissen plus Besitz, oder Besitz plus Inhärenz. App-Push mit Biometrie erfüllt das elegant in einem Schritt.

Im Casino-Alltag macht der App-Push den Unterschied zwischen einer 8-Sekunden-Einzahlung und einer 90-Sekunden-Prozedur. Das ist auch der Grund, warum die Branche dorthin migriert. Begleitend dazu zeigt der Blick auf das Zahlungsverhalten in Österreich, wie tief die Authentifizierungs-Routinen mittlerweile in den Alltag eingewachsen sind. 2024 waren in Österreich rund 11 Millionen Debitkarten im Umlauf, mit denen knapp 1,8 Milliarden Transaktionen getätigt wurden — ein Plus von etwa 13 Prozent gegenüber 2023. Der Anteil der Kontaktloszahlungen an den Debitkartenzahlungen an der Kassa lag Ende 2024 in Österreich bei 95 Prozent. Das ist Smartphone- und Biometrie-Vertrautheit auf Massenniveau — genau das Reservoir, aus dem die App-Push-Bestätigung im eps-Casino schöpft.

Wer tiefer in die einzelnen Verfahren steigen will, findet bei mir an anderer Stelle einen umfassenden Überblick — alle TAN- und SCA-Verfahren der österreichischen Banken im Detail, mit konkreten Beispielen pro Institut und einer Einordnung, welches Verfahren sich für welchen Spielertyp eignet. Hier reicht die Faustregel: wer in seinem Banking schon einmal eine Überweisung biometrisch freigegeben hat, hat eps schon zur Hälfte gemeistert.

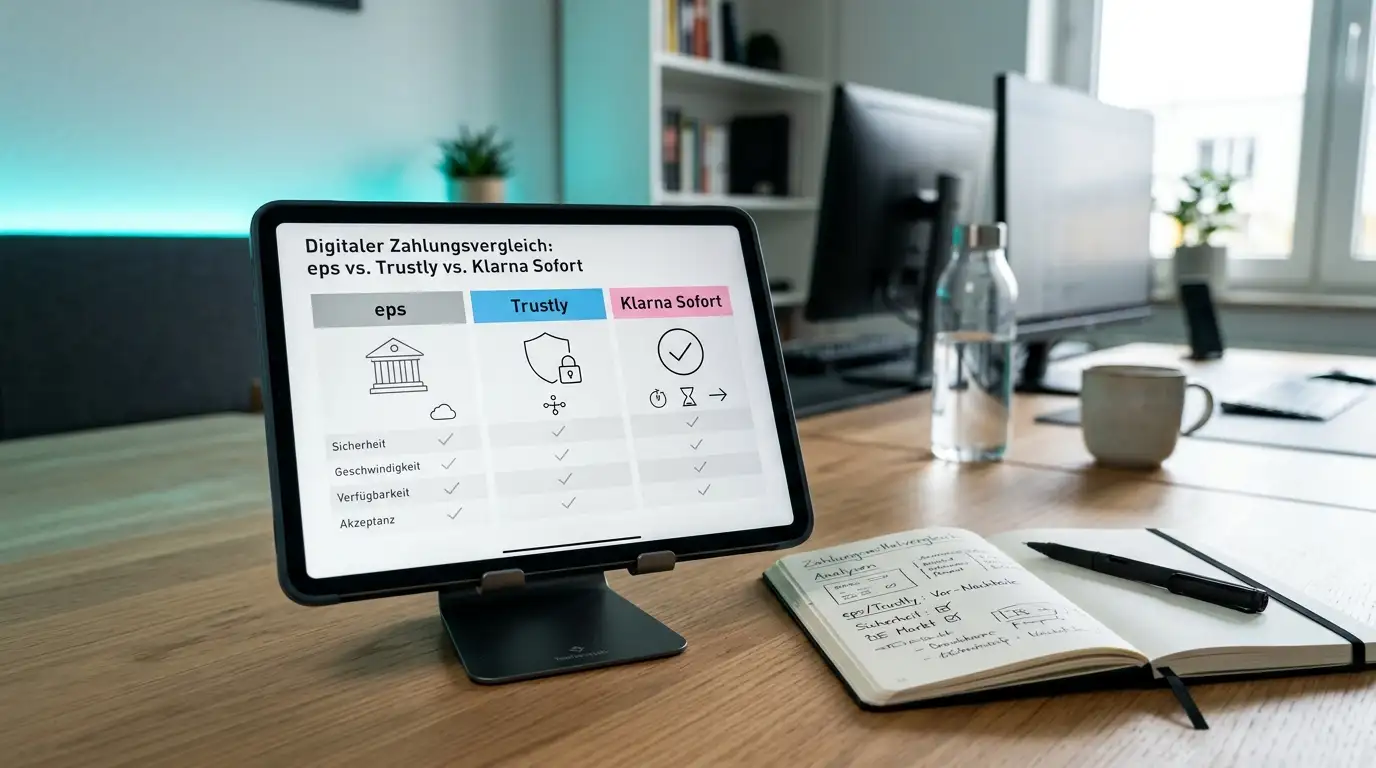

Wie sich die Sicherheit von eps gegen Sofort und Trustly schlägt

„Was ist denn der Unterschied zwischen eps und Sofortüberweisung?“ — diese Frage kommt in Gesprächen fast täglich. Antwort in einem Satz: eps ist eine österreichische Standard-Schnittstelle der Banken selbst, Sofort und Trustly sind dritte Anbieter, die als PISP — Payment Initiation Service Provider — auf der Überweisungsschicht zwischen Bank und Händler sitzen. Das klingt nach Haarspalterei, ist aber sicherheitsarchitektonisch ein deutlicher Unterschied.

Bei eps initiiere ich auf der eigenen Bankenseite und die Initiierung wird über das Hausbank-Backend autorisiert. Es gibt keinen dazwischengeschalteten Provider, der meine Banking-Credentials sieht oder verarbeitet. Eine technische Beschreibung formuliert das so: eps sei ein österreichisches Direkt-Überweisungsverfahren, das die größten Banken des Landes in Kooperation mit dem Staat entworfen haben, und es biete den Händlern Schutz vor Zahlungsausfällen. Genau diese duale Eigenschaft — Banken-eigene Schiene plus Garantieelement — ist es, die Sofort und Trustly als PISP-Anbieter nur eingeschränkt nachbauen können.

Praktisch heißt das: Sofort und Trustly leiten meinen Login zwar an die Bank weiter, agieren aber als Vermittler zwischen Bank und Casino. PSD2 hat dieser Schicht einen klaren Rechtsrahmen gegeben — die PISP-Provider sind lizenziert, beaufsichtigt und dürfen Banking-Credentials nicht speichern. Trotzdem bleibt das Vertrauensmodell ein anderes: bei eps vertraue ich nur meiner Bank, bei Sofort und Trustly zusätzlich dem PISP-Provider. Wer sehr strikt mit Daten haushaltet, sieht in dieser Reduktion einen Unterschied.

Die zweite, oft übersehene Differenz ist die Zahlungsgarantie. Sofort und Trustly liefern eine Bestätigung, dass die Überweisung erfolgreich angestoßen wurde — eine echte Bank-zu-Bank-Garantie im Sinne der STUZZA-Spezifikation gibt es bei ihnen nicht. Im Massengeschäft fällt das nicht auf, weil die Rückbuchungsquote bei diesen Diensten ohnehin minimal ist. Aber im Detail unterscheidet die Mechanik. Wer in Österreich ein heimisches Konto führt, hat bei eps schlicht das Heimspiel — Banken-eigene Schiene, eigenes Protokoll, garantierte Initiierung.

Risikoflanken: Phishing, Bank-Trojaner, Social Engineering

Bei aller Härte der Architektur — eps ist nicht unverwundbar. Die Architektur schützt das Protokoll. Sie schützt nicht den Spieler vor sich selbst. In meiner Beratung sehe ich drei Risikoflanken, die in der Praxis immer wieder zu Verlusten führen, und keine davon liegt in der STUZZA-Schnittstelle.

Die häufigste ist Phishing. Eine gefälschte Casino-Seite, eine gefälschte eps-Bezahlseite, ein gefälschter Bank-Login — der Angreifer baut die gesamte Strecke nach und kassiert die Login-Daten, wenn ich sie eintippe. Eine echte eps-Strecke startet immer auf einer Domain des Casinos, springt dann auf eine Domain des Bank-Pickers — typisch ist payment-stuzza.com oder eine Stuzza-eigene Adresse — und endet auf der Hausbank-Domain meines Instituts. Die Bank-Domain ist die wichtigste Prüfstelle: kein Erste-Bank-Login findet auf erste-bank-secure.net statt, kein Raiffeisen-Login auf raiffeisen-elba.eu. Wer die Domainleiste vor dem Tippen prüfen lernt, hat das größte Phishing-Risiko abgeräumt.

Die zweite Flanke sind Bank-Trojaner. Schadsoftware auf dem Rechner oder Smartphone, die Zahlungsbeträge im Hintergrund manipuliert oder TAN-Eingaben abfängt. PSD2 hat hier die Latte hochgelegt: die Bank-Apps müssen Manipulationen am Endgerät detektieren, und biometrische Freigaben verhindern, dass ein Schadprogramm im Hintergrund eine Bestätigung erzwingt. Trotzdem gilt: ein gut gepflegtes Betriebssystem, aktuelle Bank-App, kein Sideloading von APKs außerhalb des offiziellen Stores. Das sind die unspektakulären Grundlagen, ohne die jede Protokollhärte ins Leere läuft.

Die dritte Flanke ist Social Engineering — der Anruf, die „Bank ruft an“, der Druck, „schnell eine Bestätigung freizugeben“. Hier nützt keine Authentifizierungstechnik. Hier hilft nur: keine Bank ruft mich an, um mich zu einer eps-Bestätigung zu drängen. Keine Bank fragt am Telefon nach TANs. Wer das verinnerlicht hat, ist gegen 90 Prozent der Social-Engineering-Angriffe im Zahlungsverkehr immun. Eps verändert daran nichts — aber es senkt die Angriffsoberfläche, weil keine Karten-Daten unterwegs sind, die ein Angreifer kopieren könnte.

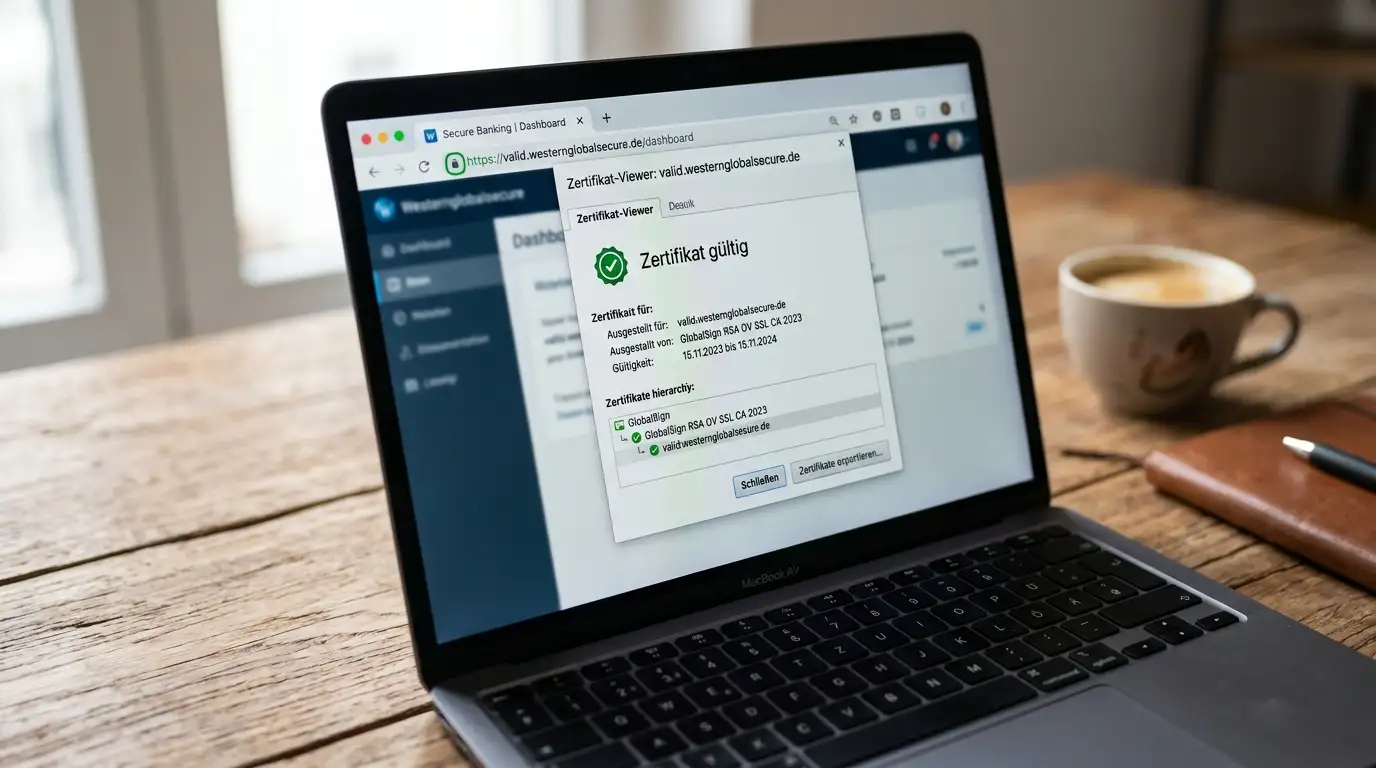

Vor der ersten Einzahlung prüfen: Konzession, Domain, TLS

Vor jeder ersten eps-Einzahlung in ein neues Casino mache ich denselben Drei-Punkte-Check — er kostet drei Minuten und erspart die meisten schlechten Erfahrungen. Punkt eins: die rechtliche Grundlage. In Österreich gibt es online genau eine Konzession nach Glücksspielgesetz, vergeben an win2day. Alles Andere läuft unter EU-Lizenzen, in der Mehrheit Malta-MGA. Das ist nicht per se „illegal“ — die EU-Dienstleistungsfreiheit deckt das Angebot — aber es ist juristisch ein Graubereich, in dem ich als Spieler eine andere Rechtsdurchsetzung habe als bei einem konzessionierten Anbieter. Vor dem Klick auf „Einzahlen“ weiß ich, in welchem Lager das Casino spielt.

Punkt zwei: die Domain. Mein erster Blick gilt der Browserzeile. Ich suche das Casino in der Vergangenheit auf — typischerweise über eine Suchmaschine — und merke mir die Schreibweise. Auf der Casino-Seite prüfe ich den Domainnamen Zeichen für Zeichen. Phishing-Klone tauschen ein ‚i‘ gegen ein ‚l‘ aus, fügen ein Bindestrich-Suffix an oder verwenden Top-Level-Domains, die zur Marke nicht passen. Diese Prüfung dauert zehn Sekunden und ist die wirksamste Einzelmaßnahme gegen Casino-Imitate.

Punkt drei: TLS und Zertifikat. Jede seriöse Casino-Kasse läuft auf https mit einem gültigen Zertifikat. Im Browser kann ich auf das Schloss-Symbol klicken und das Zertifikat ansehen — Aussteller, Gültigkeit, Hostname. Wenn da „ungültig“ oder „abgelaufen“ steht, klicke ich nicht weiter. Im selben Atemzug prüfe ich die eps-Strecke nach dem Klick: die Bank-Auswahl muss auf einer STUZZA- oder Bank-eigenen Domain stattfinden, und der Login muss auf einer mir bekannten Bank-Adresse landen. Drei Domains, drei Zertifikate, drei Schlosssymbole — wenn alle drei stimmen, ist die technische Hülle in Ordnung.

Das ersetzt keine Recherche zum Casino selbst — Spielerschutz, Auszahlungsverhalten, Bonuskonditionen sind eigene Themen. Aber es deckt die Sicherheits-Hygiene am Zahlungsweg ab, und das ist die Schicht, die eps-Spielende am meisten betrifft.

Häufige Fragen zur Sicherheit von eps im Casino

Vier Detailfragen tauchen in Gesprächen besonders häufig auf — sie greifen Themen, die in den vorigen Abschnitten nur am Rand vorkommen.

Welche TAN-Verfahren sind beim eps-Casino-Login meiner Bank Standard?

Das hängt vom Institut ab. Erste Bank und Sparkassen setzen primär auf scotty-App-Push mit Biometrie, Raiffeisen auf Mein ELBA-App-Push oder cardTAN, BAWAG P.S.K. auf die BAWAG-App, easybank auf die easybank-App, Bank Austria auf die MobileBanking-App. Hypo- und 3-Banken-Gruppe nutzen jeweils eigene App-Verfahren. smsTAN ist bei mehreren Banken ein Auslaufmodell — wer noch damit arbeitet, sollte mittelfristig auf App-Push umstellen, weil die SMS-Strecke fehleranfälliger ist und bei einigen Instituten Gebühren fällig werden.

Was passiert, wenn die eps-Überweisung mitten in der TAN-Bestätigung abbricht?

Solange ich die TAN noch nicht final freigegeben habe, gilt die Initiierung als nicht zustandegekommen — das Casino sieht keinen Eingang, mein Konto wird nicht belastet. Wenn der Abbruch nach der Freigabe passiert, etwa weil der Browser einfriert oder ich die Casino-Seite vorzeitig schließe, ist die Zahlung in der Regel trotzdem final — die Bank-Seite hat die Bestätigung an die STUZZA gespielt. In dem Fall warte ich 15 Minuten und melde mich bei der Casino-Kasse: die Buchung wird in den allermeisten Fällen automatisch nachgezogen, und im Banking sehe ich die Belastung mit eps-Referenz.

Wie erkenne ich Fake-eps-Seiten und Phishing-Versuche von echten Casino-Kassenseiten?

Drei Prüfstellen reichen. Erstens die Browserzeile beim Casino selbst: Domainname Zeichen für Zeichen prüfen, https-Schloss anklicken, Zertifikat ansehen. Zweitens der Sprung in das eps-Bank-Auswahl-Fenster: die Domain muss zu STUZZA oder zum Casino-Acquirer gehören, nicht zu einer unbekannten Drittadresse. Drittens der Bank-Login: er muss auf der Domain meines Instituts liegen, also etwa george.com für Erste oder eine Raiffeisen-Adresse für Raiffeisen. Wenn eine der drei Stellen nicht stimmt, ist es eine gefälschte Strecke — und ich gebe keine Bank-Daten ein.

Sind eps-Einzahlungen aus dem Ausland mit österreichischem Konto möglich?

Ja, die geografische Position beim Klick spielt keine Rolle — der Bank-Login funktioniert genauso aus Hamburg, Mailand oder Lissabon wie aus Linz. Was zählt, ist ein gültiges Online-Banking eines teilnehmenden Stuzza-Instituts und Zugriff auf das für die Bestätigung verwendete Endgerät. Vorsicht ist beim VPN-Einsatz angebracht: viele Casinos prüfen die geografische Konsistenz zwischen Konto-Land und Verbindungs-IP, und VPN-Einsatz führt regelmäßig zu blockierten Sessions auf der Casino-Seite — nicht auf der Bank-Seite. Die eps-Strecke selbst funktioniert, die Casino-Akzeptanz kann scheitern.

Erstellt von der Redaktion von „Casino eps”.